让不懂建站的用户快速建站,让会建站的提高建站效率!

2024年11月28日,市集利率订价自律机制使命会议召开。会议审议通过了《对于优化非银同行存款利率自律经管的自律倡议》和《对于在存款奇迹合同中引入“利率转机兜底要求”的自律倡议》。

对于非银同行存款订价的自律包括:一是金融基础时局机构的同行活期存款,应参考逾额存款准备金利率合理细则利率水平,现时为0.35%;二是除金融基础时局机构外的其他非银同行活期存款,参考公开市集7天期逆回购操作利率合理细则利率水平,现时为1.50%;三是对于商定不错提前支取的非银同行如期存款,提前支取利率原则上不应高于逾额存款准备金利率。

对于引入“利率转机兜底要求”的倡议包括:一是生意银行和客户的框架奇迹合同中将加入“利率转机兜底要求”,在框架合同时天职,若是碰到存款利率战略转机,新办理存款业求实行利率按不超过最新允许范围上限的利率实行;二是单元活期存款或协定存款,在框架合同时天职,若是碰到存款利率战略转机,按照最新允许的存款利率分段计息。

对于同行存款自律的影响而言,非银同行活期存款老本着落,对各家银行欠债老本的影响幅度为5-10bp以内;对于收益较为敏锐的非银机构和资管居品,其同行存款的建树可能转为NCD;国有大型银行在联络超永远政府债的布景下,翌日可能进一步提高NCD备案额度、加大永恒期同行欠债招揽;金融基础时局机构需要笔据监管要求握有弥散的优质流动性钞票,其活期存款是融会、低老本结算性欠债,翌日仍属于生意银行的优质欠债品种。

对于“利率转机兜底要求”的加入,上述利率倡议发出后,若银行和客户坚毅补充合同,增多上述兜底要求,部分仍按历史框架奇迹合同付息的单元活期存款和协定存款利率将按照最新利率付息,这部分影响将快速反应到银行存款老本中,可能产生近似范例存款“手工补息”的影响;如期存款将在后续冉冉到期后,按照最新利率付息,这部分影响较为渐进。

下一步,为了连续裁汰实体经济融资老本,存款老本下调的表情可能包括:一是连续下调活期和如期存款挂牌利率,而活期挂牌利率下调幅度依然较为有限;二是下调存款利率的上限,通过下调存款利率上限在基准利率上的加点幅度,来推进现实实行的存款利率的下行;三是进一步强化存款自律,包括加强保障合同存款自律监管、提高保障合同存款的起存圭臬等。

2024年11月28日,市集利率订价自律机制(以下简称利率自律机制)使命会议召开。会议审议通过了《对于优化非银同行存款利率自律经管的自律倡议》(以下简称《非银同行存款利率自律倡议》)和《对于在存款奇迹合同中引入“利率转机兜底要求”的自律倡议》(以下简称《“利率转机兜底要求”自律》)。

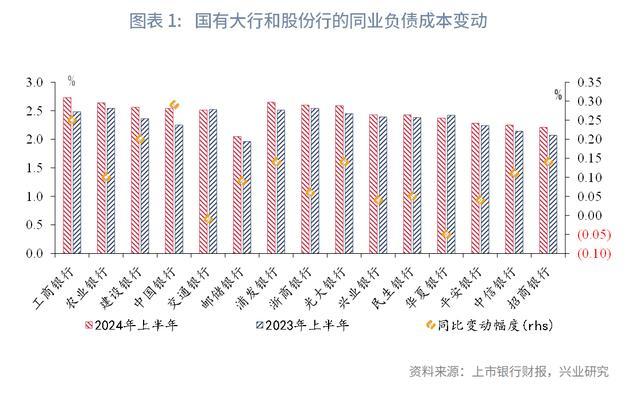

咱们在《范例同行存款订价的影响有多大》一文中指出,2024年以来,由于生意银活动知足监管方针要求而拉长了同行欠债的平均久期、为搪塞罢手“手工补息”的扰动而加大了同行欠债的招揽力度等多种原因,部分银行同行存款的招揽界限快速增长、同行存款老本出现了昭着上行。笔据生意银行裸露的2024年半年报数据,上市国有大行和股份行“同行偏执他金融机构存放和拆进款项”科方针计息老本同比上行10bp掌握。

本次《非银同行存款利率自律倡议》将非银同行活期存款分裂为两类:一是金融基础时局机构的同行活期存款,应参考逾额存款准备金利率合理细则利率水平;二是除金融基础时局机构外的其他非银同行活期存款,参考公开市集7天期逆回购操作利率合理细则利率水平。现时逾额存款准备金利率和7天逆回购利率水平分别为0.35%和1.50%。对于商定不错提前支取的非银同行如期存款,提前支取利率原则上不应高于逾额存款准备金利率。

对于本次同行存款自律:一是主要范例部分订价较高的非银同行存款,尤其黑白银活期存款,未包括银行和银行之间开展的同行存款业务,保证了银行同行欠债业务的举座融会性;二是由于同行如期存款提前支取按逾额存款准备金利率(0.35%)计息,对于收益较为敏锐的非银机构和资管居品,可能将部分对于同行存款的建树转为NCD;三是对于金融基础时局机构活期存款,本次章程参考逾额存款准备金利率合理细则利率水平,这部分欠债对于生意银行而言,属于融会、低老本的结算性欠债,是较为优质的欠债品种。笔据东谈主民银行2022年发布的《金融基础时局监督经管办法(征求成见稿)》,“金融基础时局运营机构应当握有弥散的流动性资源,包括但不限于现款、存款、生意银行授信额度等……保握不低于六个月现时运营老本的优质流动性钞票”。

对于生意银行欠债老本而言,范例同行活期存款订价的影响幅度为5-10bp以内。同行存款在一齐欠债中占比约10%,参考国有大型银行的欠债结构,同行活期存款在同行存款中占比约50%,即在一齐欠债中占比5%,即非银同行活期存款在一齐欠债中占比低于5%。2024年上半年,国有大行和上市股份制银行的同行欠债(不含NCD)平均老本为2.46%,若下调至7天逆回购利率水平1.50%,对总欠债的影响幅度为5bp;若一齐下调至0.35%,对总欠债的影响幅度为10bp。玄虚来看,由于各家银行同行活期存款中的金融基础时局机构存款和其他非银机构存款占比、同行存款在总欠债中的占比均存在相反,对各家银行欠债老本的影响幅度约莫在5-10bp以内。

对于银行欠债结构而言,部分非银同行存款可能转为NCD。2024年以来,由于存款“手工补息”对于欠债的扰动,国有大型银行对于NCD的刊行需求高潮;在本次范例后,若翌日非银机构的建树由同行存款转为NCD、同期“兜底要求”推出后企业存款可能再度出现缺口,且洽商到超长债握续刊行推升银行对于永恒期欠债的需求,国有大型银行可能需要进一步提高NCD的刊行备案额度、加大永恒期同行欠债招揽。

2022年以来,在存款挂牌利率握续下调的经过中,零卖存款的计息老本随之下行,企业存款老本走势却一度与之背离,不降反升。这一方面是由于存款如期化,如期存款占比握续高潮;另一方面,也由于存在“手工补息”等对于最新利率战略实行不到位的气候。2024年以来,监管部门范例了银行存款“手工补息”活动,2024年上半年,上市国有大行和股份行的企业存款老本着落9bp;本次《“利率转机兜底要求”自律倡议》则有望买通企业存款老本着落的另一个“堵点”。

《“利率转机兜底要求”自律》指出,实践中,部分银行与对公客户坚毅期限较长的存款奇迹合同,锁定存款利率并衰退“利率转机兜底要求”;据金融时报

翌日生意银行和企业客户的框架奇迹合同中将加入“利率转机兜底要求”,在框架合同时天职,若是碰到存款利率战略转机,新办理存款业求实行利率按不超过最新允许范围上限的利率实行。笔据本次《“利率转机兜底要求”自律》,翌日生意银行和客户坚毅合同时,不错加入“利率转机兜底要求”,即“若利率关系的法律法例、设施战略转机,或中国东谈主民银行存款基准利率、存款自律商定、银行总行存款利率里面授权上限等发生转机,导致合同商定的利率水平超出允许范围,银行应在按本合同商定存款业务开办前实时见告客户银行存款利率转机情况”,

上述利率倡议发出后,若银行和客户坚毅补充合同,增多上述兜底要求,部分仍按历史框架奇迹合同付息的单元活期存款和协定存款利率将按照最新利率付息,这部分影响将快速反应到银行存款老本中;如期存款将在后续冉冉到期后,按照最新利率付息,这部分影响较为渐进。

东谈主民银行在《2024年第三季度货币战略实行论述》中指出,“强化利率战略实行……发扬恋战略利率和LPR下行的带算作用”。本次利率自律机制会议指出,本年以来,利率自律机制 “开展解决违法手工补息、批量转机存量房贷利率、昭示企业贷款玄虚融资老本、诞活命款招投标利率备案机制等多项要点使命”。上述组合拳有助于生意银行更好地经管利率风险,融会银行业净息差,推进战略利率下行向实体经济融资老本下行的传导。

下一步,推进存款老本下行的具体表情可能包括:一是连续下调活期和如期存款挂牌利率,不外,活期存款、见告存款和协定存款等品种的挂牌利率下调空间依然较为有限,如期存款挂牌利率下调对存量欠债老本的下行的影响存在滞后性;二是下调存款利率的上限,通过下调存款利率上限在基准利率上的加点幅度,来推进现实实行的存款利率的下行,2021年6月曾将存款利率上限由存款基准利率的倍数改为加点,2023年5月还曾下调见告存款和协定利率上限的加点幅度,现在国有大行和其他银行如期存款利率上限的加点幅度分别为50bp和75bp,翌日如期存款利率上限的加点幅度不错进一步下调;三是强化存款自律,包括加强保障合同存款自律监管、提高保障合同存款的起存圭臬等。