让不懂建站的用户快速建站,让会建站的提高建站效率!

文/《清华金融挑剔》丁开艳

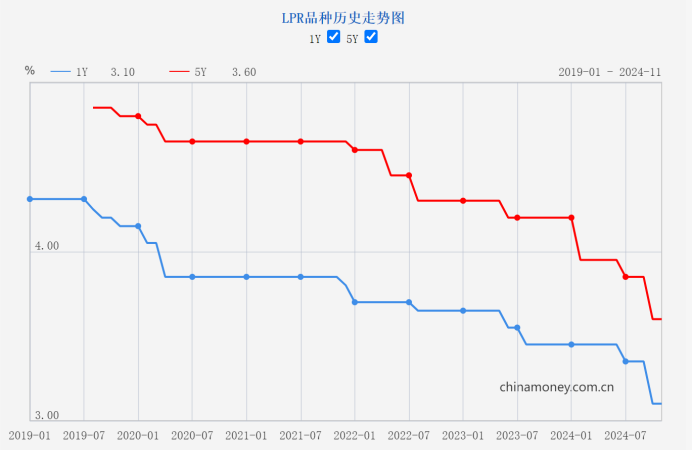

中国东谈主民银行授权世界银行间同行拆借中心公布,2024年11月20日贷款市集报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均与前次持平。业内民众大批合计, 11月LPR报价保持不变,适应市集预期,年底前经济运行有望延续回升态势,政策利率将保持踏实,来岁仍有下调空间。

11月LPR报价督察不变

11月20日,中国东谈主民银行授权世界银行间同行拆借中心公布,2024年11月20日贷款市集报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均与前次持平,这次疗养适应市集预期。

府上开头:中国东谈主民银行

东方金诚团队分析合计,在10月两个期限品种LPR报价分袂大幅下调25个基点后,11月LPR报价保持不变,适应市集预期。一方面,行为LPR报价的订价基础,9月降息之后政策利率(央行7天期逆回购利率)保持踏实,已在很猛经过上预示11月LPR报价会保持不变。另一方面,10月LPR报价下调幅度较大,加之银行净息差仍濒临一定下行压力,报价行也枯竭进一步下调LPR报价加点的能源。

“11月LPR报价保持不动,根蒂原因在于一揽子增量政策出台后,10月宏不雅经济景气度上行,楼市权贵回暖,主要经济想法大批改善。”光大银行金融市集部宏不雅接头员周茂华分析合计,现时参加政策服从不雅察期,重心是将10月LPR报价大幅着落效应向实体经济传导,联结企业和住户融资成本下行,延续引发投资和破费动能,鼓励房地产市集止跌回稳。

中国民生银行首席经济学家温彬分析合计,11月LPR报价“按兵不动”,主要源于:

一是近期政策利率企稳,LPR报价的订价基础未变。在新的货币政策框架下,LPR报价与7天期逆回购利率挂钩。在9月底7天期逆回购操作利率大幅下调20bp至1.50%之后,近期督察不变,使得LPR报价的订价基础未发生变化。

二是年内LPR已完毕大幅下行,短时老实进一步下调受限。岁首以来,1Y、5Y期以上LPR报价已分袂累计下调35bp、60bp,助力裁汰实体经济融资成本,促进投资和破费,并引发有用融资需求。同期,也进一步晋升了LPR报价的有用性,更简直响应贷款市集利率水平。

三是年内资金面不治服性增大,市集化欠债成本下行受限。现时,各地开动陆续公告用于“置换存量隐性债务”的所在再融资专项债畛域,陪同化债带来的供给冲击加速到来,年内资金面的不治服性增大,进而也收尾了资金利率、存单利率等市集化欠债成本的下行空间,进而使得LPR报价难以络续下调。

值得一提的是,现时外部环境的不治服性增加,世界增长动能总体放缓,国内经济仍濒临有用需求不及、社会预期偏弱等挑战。近期,跟着各项政策高出是一揽子增量政策落地奏效,经济运行总体保持回升向好态势。国度统计局数据骄矜,9月份我国多项经济想法边缘改善,10月份主要经济想法进一步好转,经济运行中的积极要素在延续增加。

国度统计局新闻发言东谈主、国民经济详细统计司风雅东谈主付凌晖暗示,10月份主要经济想法剖析回升,社会预期延续改善,发展质料稳步晋升,积极要素积聚增加,经济企稳回升势头剖析,10月份除坐褥需求主要想法剖析回升外,市集信心获取提振,主要体咫尺股市、楼市交往活跃,企业和破费者的预期改善。从房地产市集来看, 1—10月份世界新建商品房销售面积、销售额累计降幅比1-9月份分袂收窄1.3和1.8个百分点。其中10月份当月改善幅度之大,为本年以来的初次;从成本市集看, 10月份沪深两市股票成交量和成交额同比增长幅度齐在1.5倍操纵,增速回升幅度之大,也为本年以来的初次。从破费者预期看,破费者信心指数比上月回升1.2个百分点,为说合六个月回落之后的初次回升。

瞻望翌日:央即将宝石相沿性货币政策态度

瞻望翌日,业内东谈主士合计,年底前经济运行有望延续回升态势,政策利率将保持踏实,来岁仍有下调空间。

11月11日,中国东谈主民银行行长潘功胜受国务院奉求作对于金融职责情况的证明先容下一步职责商量时暗示,要加大货币政策逆周期疗养力度,为经济踏实增长和高质料发展营造精良的货币金融环境。宝石相沿性的货币政策态度,加大货币政策调控的强度,提高货币政策调控的精确性,有用落实存量政策,加力鼓励增量政策落地奏效。保持流动性合理充裕,裁汰企业和住户融资成本。络续实施好结构性货币政策器具,强化对要紧政策、重心领域和薄弱法式的相沿力度。增强宏不雅政策一致性,货币、金融政策与财政、产业、行状等政策造成协力。坚忍注意汇率超调风险,保持东谈主民币汇率在合理平衡水平上的基本踏实。

11月8日,中国东谈主民银行发布的《2024年第三季度中国货币政策施行证明》明确,下一步货币政策职责念念路包括,密切柔柔外洋主要央行货币政策变化,延续加强对银行体系流动性供乞降金融市集变化的分析监测,天真有用开展公开市集操作,详细期骗7 天期逆回购、买断式逆回购、中期假贷便利(MLF)和国债买卖等多种器具,保持银行体系流动性合理充裕和货币市集利率沉稳运行。在注意资金千里淀空转的同期,相沿金融机构按照市集化法治化原则,潜入挖掘有用信贷需求,聚首“两重”“两新”、房地产相沿政策组合等握手,加速鼓励储备神气窜改,保持信贷合理增长,奋发完毕社会融资畛域、货币供应量同经济增长和价钱水平预期方向相匹配。适合时局变化接头创新货币供应量统计,更好响应货币供应的简直情况。

东方金诚分析合计,年底前经济运行有望延续回升态势,政策利率将保持踏实,LPR报价也将络续保持不变。着眼于促进房地产市集止跌回稳,提振经济增长动能,鼓励物价水平平和回升,以及有用应答可能出现的外部营业环境变化,2025年央即将宝石相沿性货币政策态度,况兼会保持较高天真性,相机抉择,降息降准齐有空间,LPR报价也将跟进下调。

温彬合计,年内LPR报价量度督察不变,来岁仍有下调空间:

一方面,国表里要素重叠下,年内务策利率和LPR报价量度督察不变。从国外看,好意思国经济韧性仍强、好意思联储降息旅途或放缓,稳汇率依然关键考量。11月15日,鲍威尔发表对于经济出息和货币政策旅途的言语,暗示咫尺好意思国经济阐扬强盛,劳能源市集肃穆,通胀已从峰值回落,莫得关键降息的必要,表态偏鹰。之后,市集下调好意思联储12月降息预期的押注,好意思指一度打破107。字据CME“好意思联储不雅察”,好意思联储12月督察现时利率不变的概率升至40%以上,来岁降息幅度收窄至50bp操纵。受好意思国经济韧性、降息旅途或放缓以及特朗普政策预期影响,好意思元延续走强,东谈主民币汇率有所承压。

从国内看,一揽子政策服从初步骄矜,年内进一步降息的急迫性松开。受促破费政策、专项债等财政资金加速使用,以及9月下旬以来政策提振信心的带动,10月事济数据延续了9月转好特征,且相对9月更为积极,零卖、服务业、地产销售和基建投资增速均有所加速,呈现内需改善态势。

另一方面,来岁货币政策调控强度络续加大,降准降息仍有空间,也会带动LPR报价进一步下行。从来岁看,特朗普上台会导致外需的不治服性增强,稳内需关键性晋升,同期财政延续发力也需要货币政策的协同合营。在相沿性的货币政策态度下,逆周期调控强度会络续加大,降准降息仍有空间,进而使得LPR报价仍有下调可能。但鄙人调LPR、让利实体的同期,为晋升利率传导服从,还需要络续表露好自律机制作用,加强对高息同行入款等的科罚,全面裁汰银行欠债成本,并切实晋升银行机构的自独揽性订价才调,驻扎本色贷款利率与LPR报价的过多偏离。

剪辑丨丁开艳

责编丨兰银帆