让不懂建站的用户快速建站,让会建站的提高建站效率!

文| 木鱼

在鸿沟万亿级的寰宇性股份制商行中,广发银行的上市进度属实算吊车尾了,但就该行当今的情形看,其距离上市还有不短的路要走。

9月,广发银行“落马“大将再添一员,此外,该行诚然只在2024年的各季度论说中公布了老本足够秉性况,但赓续2023年报信息也能看出广发银行的盈利智力、钞票质料都有待普及,千般萎靡信号也在逐渐收缩老本对广发银行的信心,让其在上市军队中的排位束缚靠后。

01

三年“落马“高管超10位,年内新收多张百万计罚单

2024年9月2日,中央纪检委发布公告,本质显现,广发银行北京区域审计中心副总司理(主合手使命)邵敏采纳秩序审查和监察访问。这还是是广发银行近三年来公开的第11位被查董监高成员。

其余10位被查董监能手员包括:广发银行石家庄分行副行长刘玉娟、广发银行乌鲁木皆原分行行长陈峻晖、广发银行原董事长王滨、原监事长王桂芝、党委巡视办主任乔玉良、信用卡中心原总司理助理吕胜男、原党委委员方琦,以及天津分行原行长赵勇、沈阳分行原行长杨桦、旗下广银答理原监事长亓艳。

除了里面东谈主员束缚被查,广发银行自己的内控系统也存在极大的不自若性。距离2024年收尾还有快要一个多月,但广发银行年内收到的罚单已达23张,罚没金额悉数882.94万元。被罚东谈主员中,有6名中高等措置东谈主员被毕生阻难从事银行业使命。

具体包括:时任广发银行股份有限公司天津分行行长的赵勇;时任广发银行深圳高新支行行长的高海涛;时任广发银行北京京广支行行长的马力;时任广发银行股份有限公司天津分行公司业务二部总司理、友谊路支行副行长的郑莹;时任广发银行深圳分行营业部总司理的郝毓忠。

此外,罚单中,百万级罚单共有2张,且皆与贷款关系,分歧是:

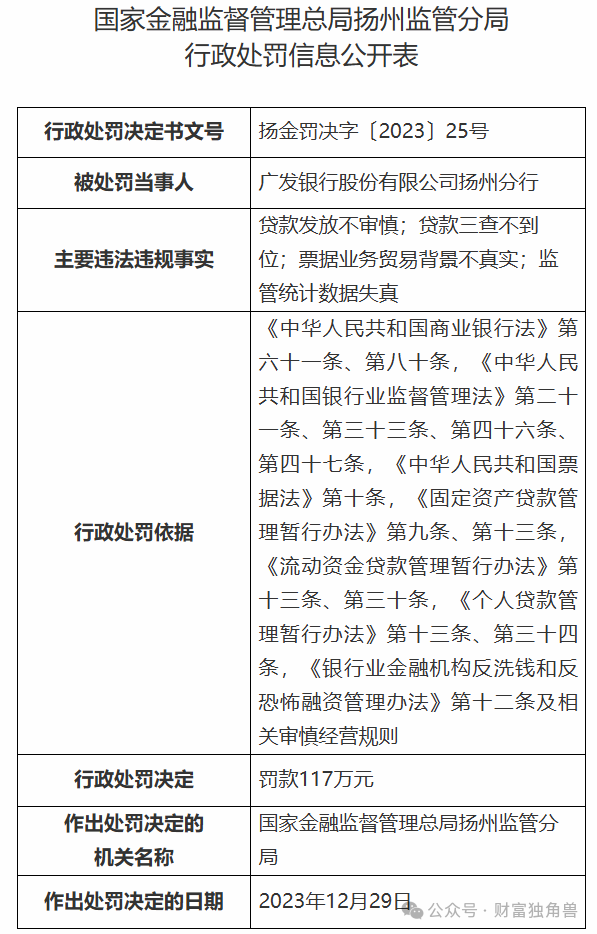

2024年1月,因贷款披发不审慎;贷款三查不到位;单据业务营业配景不确凿;监管统计数据失真被罚金117万元。

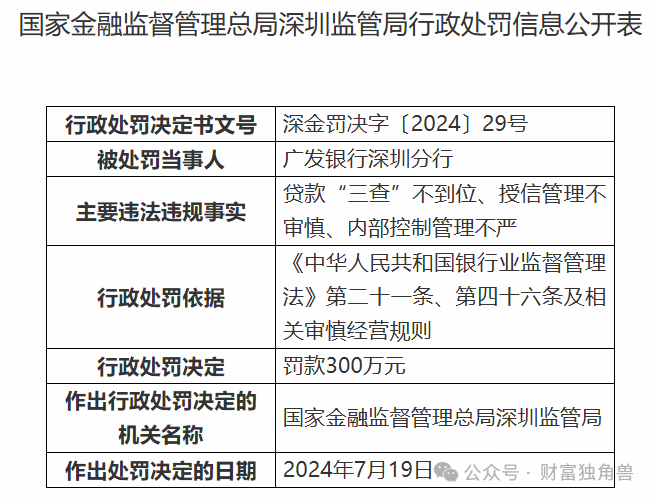

2024年7月因贷款“三查”不到位、授信措置不审慎、里面甩手措置不严被罚金300万元。

贷款的风险措置问题似乎还是成为广发银行的恶疾。除了以上多张百万级罚单事关贷款“三查“问题外,在广发银行2024年的23张罚单中另有13张与贷款措置联系。此前,广发银行还曾因内控不严激勉贷款及不良钞票问题而收到过银行业最大罚单。

2017年12月,广发银行被查出其惠州分行职工与侨兴集团东谈主员表里串通、私刻公章、违法担保案件,涉案金额约120亿元,其中银行业金融机构约100亿元,主要用于隐蔽该行的大批不良钞票和标的耗损。并由此收到自原银监会拔擢以来的“史上最大罚单”:7.22亿元!其中,充公罪犯所得17553.79万元,并处以3倍罚金52661.37万元。一时业内转化。

02

事迹承压,房地产不良引温雅

内控不严对银行系统的影响是全场地,近几年广发银行无论是在事迹方面如故在钞票质料方面的成绩老是升沉束缚,其中影响过去发展的一些固有问题也迟迟得不到改善,以致有愈演愈烈的势头。

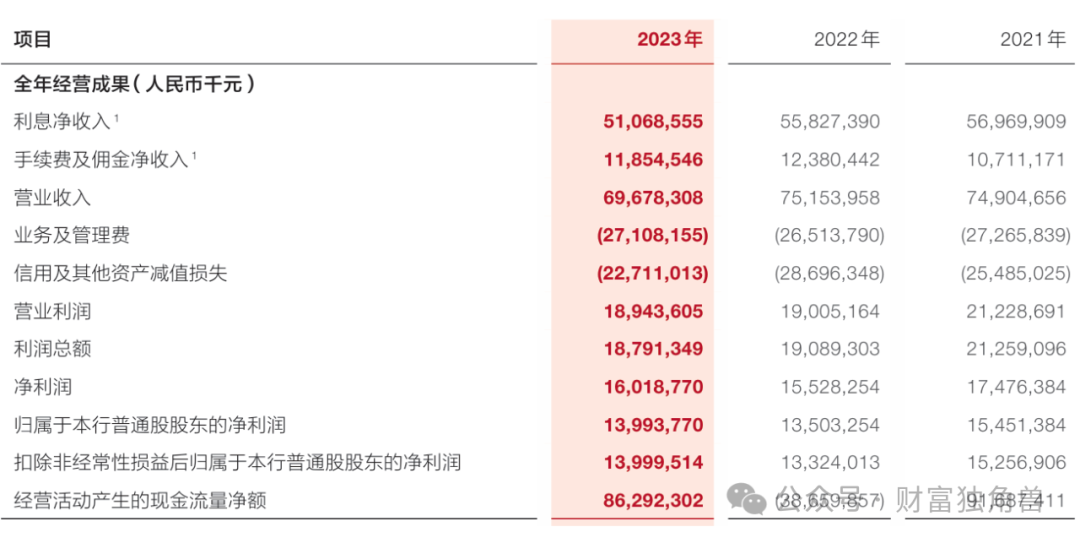

最初,是广发银行升沉不定的营业收入在2023年出现了新的盘曲。2023年末,广发银行的营业收入在过程2021年的着过期再次下滑,而且降幅更大。2023年广发银行已矣营业收入696.78亿元,同比降幅7.29%。

其中,手续费及佣金净收入降幅4.25%,净利息差1.46%,同比着落0.22个百分点,利息净收入着落8.52%,占营业收入比例着落0.99个百分点,贷款增速0.83%,同比着落0.84个百分点。

而净利润成绩于信用减值耗损的收窄,比较2022年已矣扭亏为盈。2023年末,广发银行已矣净利润160.19亿元,同比上升3.16%,但仍不足2021年的净利润174.76亿元。2023年末,广发银行的信用减值耗损226.64亿元,同比猛降21.18%。

但广发银行减少计提信用减值耗损并不全然为了转移利润,也有其不良贷款改善的原因。2023年末,广发银行的不良贷款余额326.08亿元,不良贷款率1.58%,较岁首分歧着落10.42亿元和0.06个百分点。

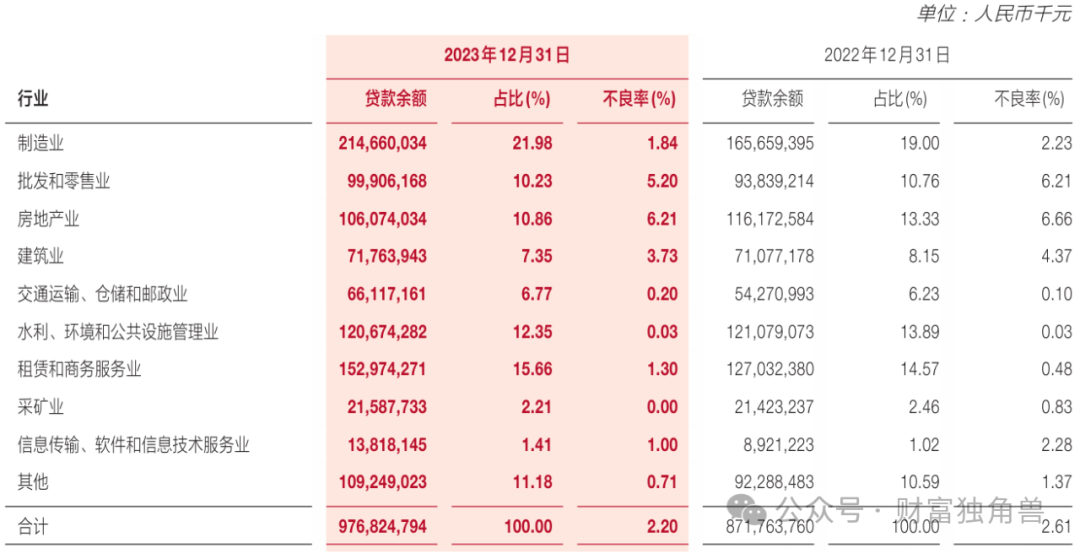

但该行潜在的不良贷款风险仍然大肆淡薄,2023年末,广发银行的公司贷款(不含贴现)悉数9768.25亿元,其中,71.08%的贷款被投放到制造业,租出和商务工功课,水利、环境和环球法子措置业,批发和零卖业,房地产业,且每个行业的投放比例皆跨越10%。

而不良贷款最高的三个行业也位于五大行业之列,分歧为房地产业贷款余额1060.74亿元,不良贷款率6.21%;批发和零卖业贷款余额999.06亿元,不良贷款率5.2%;建筑业贷款余额717.64亿元,不良贷款率3.73%。非论哪个行业的不良贷款率都处于业内高位。

除了贷款,广发银行的进款也存在零卖业基础薄弱,合座进款结构不自若的问题。2023年末,广发银行的个东谈主进款仅占进款总数的26.65%,公司进款占进款总数71.59%,其中,活期进款占公司进款的47%,占比近半。

即就是从合座的进款期限看,广发银行的活期/即期进款占合座进款的43.17%,5年以上进款仅占0.17%。跟着广发银行10月21日起的进款利息下调,不错料思其进款结构的风险将进一步加重。

03

老本补充繁重深邃,多位推动减合手

盈利智力下滑,导致老本内生力不足,进款结构不稳,又进一步恫吓老本的足够性。据2024年半年报,广发银行老本足够率14.48%,一级老本补充率12.35%,中枢一级老本足够率9.38%,皆不足二季度末的行业平均水平。

而后,广发银行在6月至9月三个月间共刊行债券560亿元,其中,永续债300亿元,二级老本债260亿元。但如斯大额的老本补充仍不足老本铺张严重,2024年三季度末,广发银行的老本足够率全面出现下滑,老本足够率降至13.81%,一级老本补充率降至10.63%,中枢一级老本足够率降至9.45%。

从广发银行之前的事迹证据来看,其业务对老本的铺张短本领内难有改善,所以广发银行多年来束缚谋求上市,思要拓宽自身老本补充渠谈。

但上市需要试验银行全场地的发展现象,广发银行除了盈利智力和老本实力的欠缺,其自己股本结构也存在问题。

2023年,广发银行每10股的现款分成仅0.804元(含税),在盈利智力盈利下滑及分成比例偏低的双重压力下,不少推动运行减合手广发银行。

2023年,广发银行原第八大推动广东粤财投资控股有限公司将其所合手部分股份转让至其关联方广东粤财钞票措置有限公司。股权变更后,广东粤财投资控股有限公司退出本行前十大推动序列,转让股份悉数2.1亿股。

此外,在北京产权往复所,2024年3月,推动中国石化财务有限职守公司挂牌转让广发银行股份367.22万股,占总股本0.0169%;4月,推动中海集团投资有限公司挂牌转让广发银行367.85万股股份,占总股本0.017%;9月末,推动五矿集团财务有限职守公司挂牌转让6041.13万股股份,占总股本0.2772%;10月29日,推动宝武集团中南钢铁有限公司挂牌转让广发银行693.58万股股份,占总股本0.03%。

另据上海产权往复所清楚,2024年3月,中海集团投资有限公司还在该平台拟转让合手有的广发银行367.85万股股份;6月,广发银行另有3426.18万股股份被挂牌转让,占总股本的 0.16%;10月29日,广发银行693.5793万股股份被挂牌转让,占总股本0.03%。

2024年11月21日,厦门恒星汇智能科技有限公司合手有的广发银行240万股记名股票将于阿里钞票往复平台二次拍卖,起拍价1749.6万元,届时笔者将合手续温雅。