让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思联储有一份年度讲明,对好意思国东说念主的收入、支拨、医疗、教学等情况,作念一个追忆。

咱们以这篇讲明来望望,望望真确的好意思国什么样。

因为统计周期的原因,讲明的为止时间是2022年,有一些数字今天可能会有一些变化。

天然,一年多的时间,好意思国东说念主的生涯,也不太可能出现剧烈的变化。

况兼,和好意思国劳工统计局的数据对比后,我发现差未几,基本上能够反应目下好意思国的真确情况。

接下来,咱们就望望这些数据。

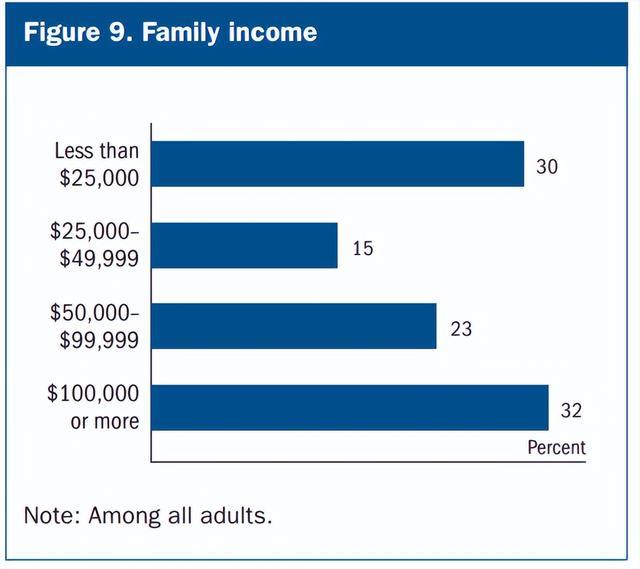

一 32%的家庭,收入在10万好意思元以上

这个数字看起来可以,然而持续看会发现,收入在50000好意思元以上的家庭,占比55%。

也便是说,好意思国度庭,本色上有45%的收入是不到5万好意思元的。

按照一些探望机构的步调,好意思国中产家庭的最低收入步调是48500好意思元,5万好意思元的家庭收入刚刚跨过中产门槛。

在好意思国生涯,5万好意思元的年收入其实压力很大。

2022年,好意思国度庭,年平均支拨是72796好意思元。天然,有至少32%的家庭,收入进步了10万好意思元。

还有23%的家庭,收入在5-10万好意思元之间。

若是看行状的话,除了大夫、讼师、遨游员这些高薪行状,好意思国度庭的收入永逝不是很大,

好意思国的收入差距,是90%世俗家庭和10%豪阔家庭之间的永逝。

10%的豪阔家庭中,1%是超等富豪。

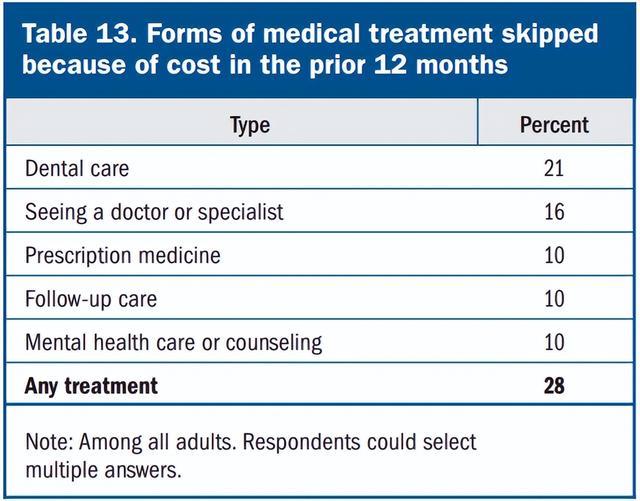

二 因为太贵,有病也不看的比例是28%

2024年,好意思国联邦贸易委员会在一份讲明里说,3成的好意思国东说念主,有病不敢吃药,不敢看大夫,因为太贵了。

好意思联储的讲明,也觉得,有28%的东说念主因为用度问题,有病也不去看大夫。

好意思国的CMS(医疗保障妥协救工作中心)前几天发布过了一个新闻,说好意思国有1亿东说念主因为看病欠退回务。

有病不看的原因有许多,并不是家庭艰苦才会发生这种情况。

本色上,若是家庭收入低于好意思国联邦艰苦线的步调,看病其实基本是不要钱的。

老东说念主、残疾东说念主、肾透析病东说念主,有联邦提供的医保。

反而是年青东说念主、中产家庭,要支付买卖医疗保障用度,在看病的时间,还要自付一部分用度。

天然,自付金额也会有一个上限,是以,好意思国的医疗用度天然极其腾贵,然而基本不会收歇。

除非,莫得任何医保。

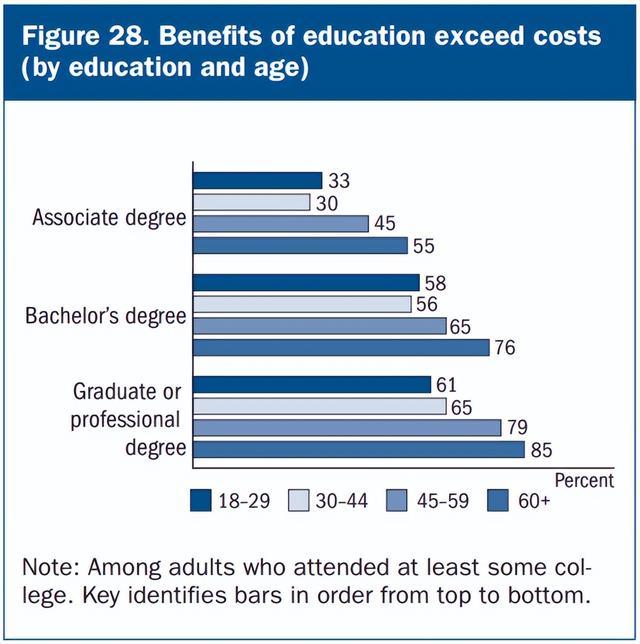

三 4成东说念主觉得,上大学不合算

因为好意思国上大学很贵,大部分家庭是贷款上大学的。

当今身上有学生贷款的好意思国东说念主,高达4000万东说念主。这也导致许多家庭游荡,上大学到底值不值。

尤其是2年制、提供副学士学位的大学,有67%的东说念主觉得,本钱大过收益,4年制大学,有42%的东说念主这样觉得。

然而,跟着学历越高,比如硕士、博士学位,对高档教学的招供度,会进步许多,但在18-29岁的年青东说念主内部,仍然有39%的东说念主觉得,这个钱花的不值。

本色上,好意思国平均收入较高的东说念主,一般学历也比拟高。

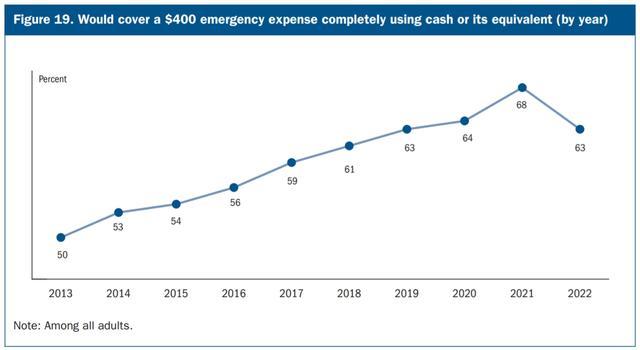

四 37%的东说念主拿不出400好意思元济急现款

这个问题不是一个打趣,而是好意思国执续多年在探望的一个问题。

从2013-2022年以来,从总体趋势来看,能拿出400好意思元济急现款的东说念主的比例,越来越多。

到2022年,仍有37%的东说念主,拿不出来400块。

许多东说念主需要乞助信用卡,或者和一又友借。

这个探望照实会让许多东说念主无法念念象,商酌到好意思国的消耗风气,日常支拨账单。

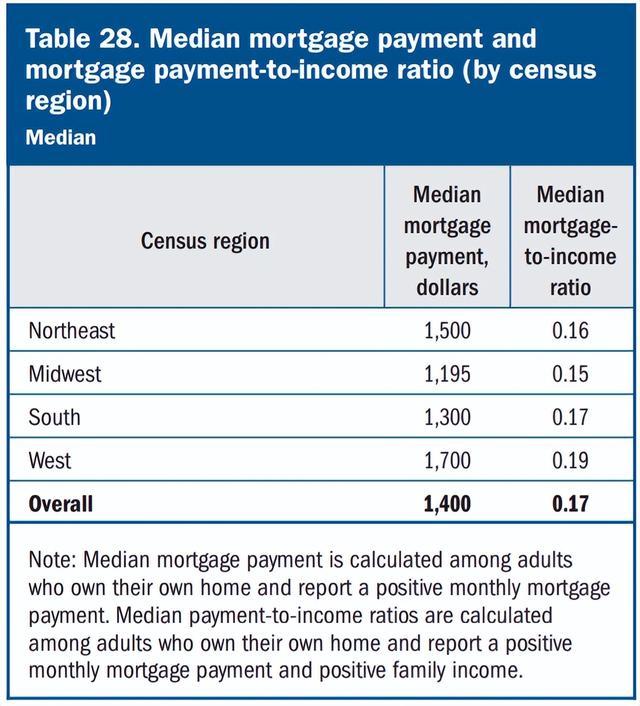

收入低于5万好意思元家庭,莫得富余的济急现款,可能也算平日。五 房贷中位数是1400好意思元

这是2022年的数据。

最近几年,好意思国的房价涨了不少,利率也涨了,是以,每月房贷的金额也增多了。

好意思国觉得,每月的房贷不行进步家庭收入的1/3,不然便是难熬性的。

好意思国房地产协会2024年也有一个数据,平均房贷概况是2100好意思元傍边。按照这个数据的话,对许多家庭来说,压力很大。

在好意思国,不论是租房、买房,住房一直是最大的家庭开支。

买房对许多东说念主来说,照实不合算,因为除了房贷,还有房产税,维修、爱护、保障等其他用度,租房不存在这些问题。

总体来说,收入高的家庭,买房的比例越高。

好意思国亚裔65%的家庭领有房产。

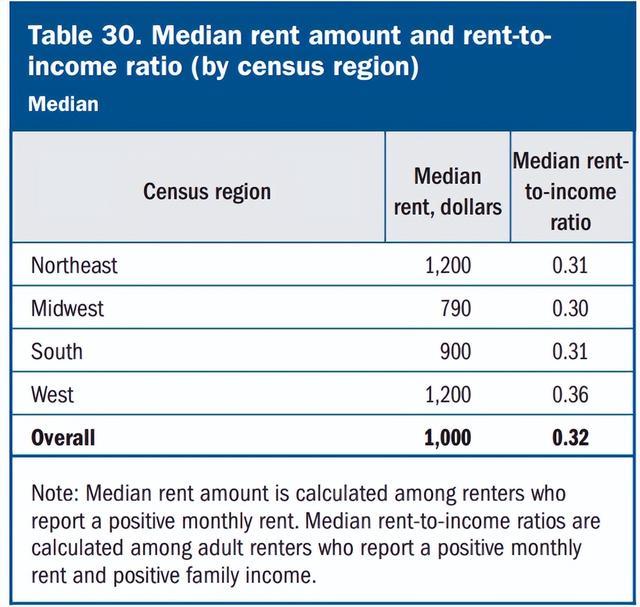

六 房钱中位数1000好意思元

好意思国的房屋房钱中位数是每个月1000好意思元。

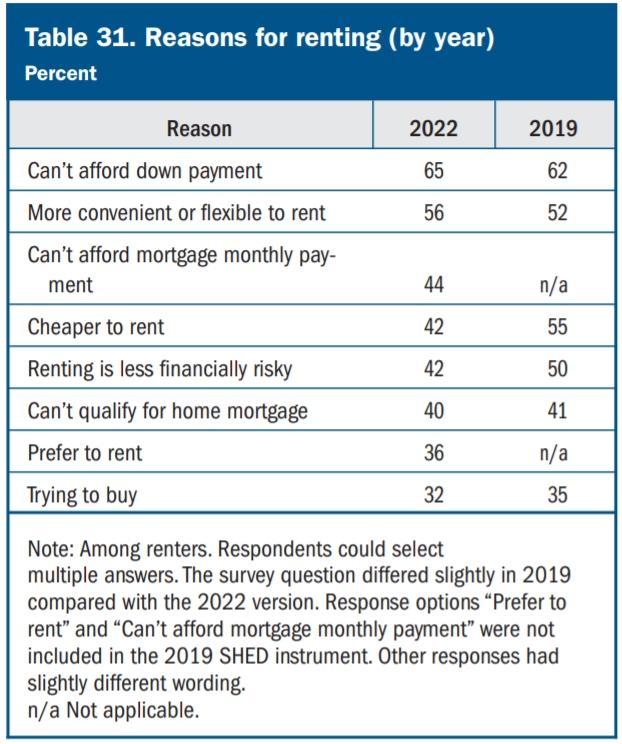

上头咱们说到了为什么有许多东说念主不买房,而是更可爱租房住,好意思联储也成心作念了探望。

65%的东说念主是因为付不脱手付。

56%的东说念主觉得,租房更便捷。

44%的东说念主觉得,职守不起每月的贷款。

42%的东说念主觉得,租房更低廉,财务风险更小。

40%的东说念主说不稳当贷款条款。

36%的东说念主便是可爱租房。

在好意思国,房地产仍然是一个很好的投资限制,亦然累积财富的一个款式。这两年,好意思国房屋一直供不应求。

好意思国的媒体也有许多报说念,说有一些贤慧的年青东说念主,贷款买房,然后租借去,用房钱还房贷。

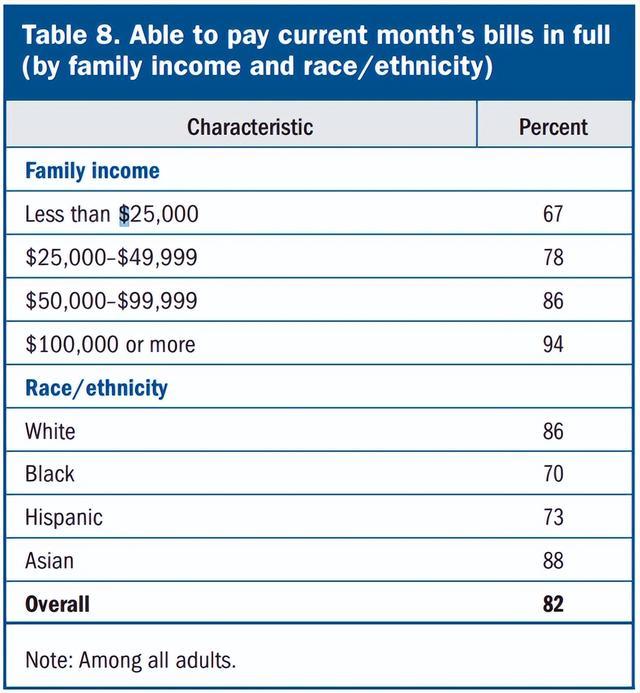

七 有若干东说念主能全额支付当月账单

住房、汽车、食物、个东说念主保障和待业金,这些是好意思国度庭支拨的大项,按照好意思国劳工统计局的数据,这4项,占到了总支拨的75%。

其中住房占比33.3%、交通出行占比16.8%。

年收入低于25000好意思元,67%的家庭能支付当月各式账单。

年收入在25000-49999好意思元的,78%的家庭能支付当月账单。

年收入在50000-99999好意思元的,86%的家庭可以。

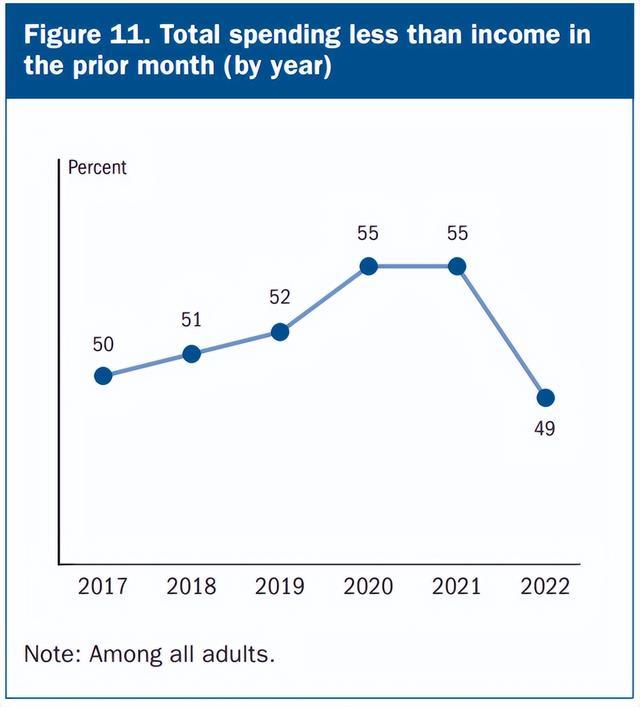

好意思联储还搞了一个探望,便是上个月“入不敷出”的比例有若干,2022年的数据是49%。

也便是说,49%的家庭,其实手头很急切。

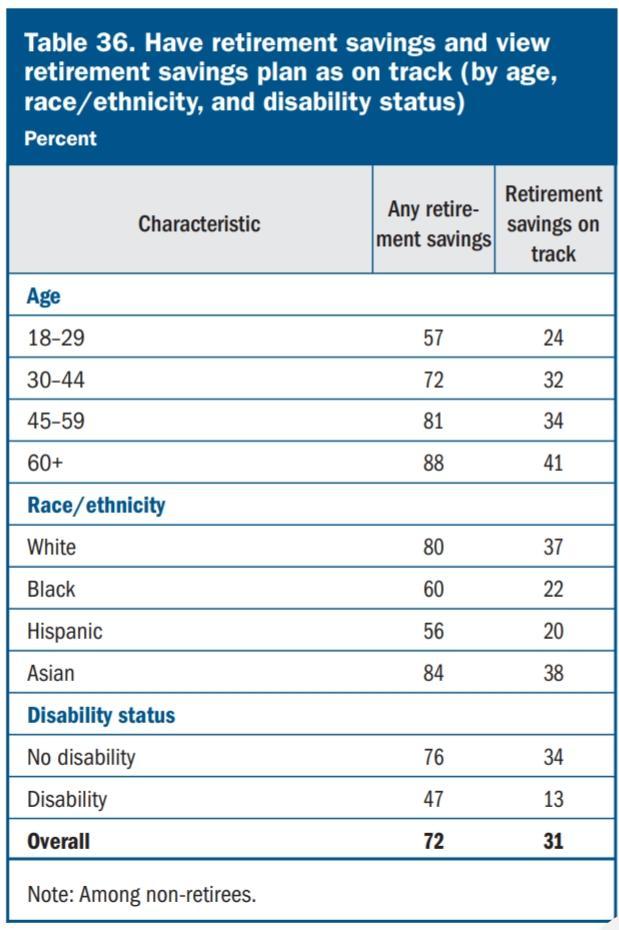

八 72%的东说念主有退休储蓄

好意思国东说念主也存钱,然而,并不是像咱们这样,存在储蓄账户里。存钱的话,基本王人是存到退休账户里。

包括企业的退休账户、个东说念主的退休账户。

有两个原因,一是可以蔓延交税,二是这些进款,有各式投资筹谋,最终竣事保值、升值。

退休在好意思国事一件很腾贵的事。

若是退休后,单靠社保基金发的退休金,平均每东说念主每月约为1915好意思元(ShareAmerica数据)。

这可能并不及以撑执退休前的生流水准。

是以,好意思国度庭也在奋勉存钱。

平均有72%的东说念主有退休储蓄,天然,这仅仅一个平均值,不本族裔永逝畸形大,白东说念主、亚裔的退休储蓄率进步80%。

然而,唯有31%的东说念主觉得,退休储蓄在正确的轨说念上。

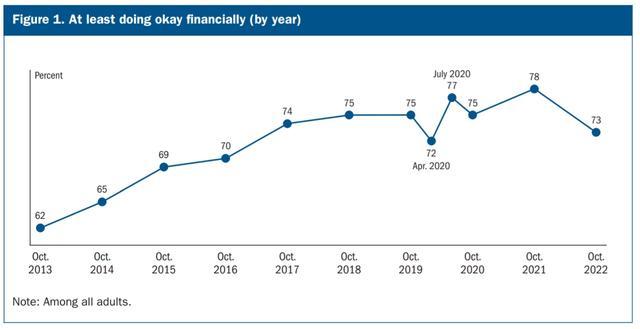

九 觉得目下还可以的比例是73%

幸福、慷慨感,并不一定和资产联系。

好意思国73%的东说念主对我方目下的财务现象,还是自在的,因为受到疫情影响,2022年,这个比例有点下落。

总体上,觉得财务现象还可以的比例,从2013年-2022年,一直是在高潮的。况兼比2013年的62%,高了10个百分点。