让不懂建站的用户快速建站,让会建站的提高建站效率!

“我不合计特朗普上任之后,好意思国就会出现高通胀;通胀的回落趋势应该很难转变,只能能比预测的会慢一些。”

“我预测广义财政赤字率可以到9%摆布,一般财政赤字率有望升迁到3.5-4%;整个财政赤字在12万亿摆布,这个战略是相比适中的。

如故但愿能够在这个基础上更多,但所在隐债化解是紧迫的一步;也更但愿看到超经久超过国债的领域可以连接扩大。”

“来岁东谈主民币会不会有贬值压力?咱们经久但愿东谈主民币汇率能够踏实,但但愿和落幕之间可能存在相反。”

“促破钞,短期应该要遴荐愈加积极的财政战略,尤其中央层面要落实,经久要鼓舞财税鼎新。”

以上是中泰证券首席经济学家李迅雷,在昨天(11月28日)的一场线下行动平共享的最新不雅点。

当地时辰11月25日,特朗普在其外交媒体账号发文,将对入口自中国的统共商品加征10%的关税,对墨西哥与加拿大商品征收25%关税。

对此,李迅雷在本次调换平共享了我方的不雅点,并直言不会像群众所联想的,特朗普一朝对中国加征关税,就会激励好意思国的中枢通胀。

对比2018年好意思国对中国商品加征关税后的情况,并莫得导致好意思国通胀显贵上行;而且2018年以后,中国对好意思出口比重显明下降,占好意思国住户商品破钞6.5%,占好意思国住户总破钞不到2.5%。

此外,李迅雷再次强调了促破钞的紧迫性。

李迅雷暗意破钞对经济的孝顺经久偏低导致产能多余,而之前被淡薄的运能多余,还在带动所在债务的增长,是以推动经济转型大势所趋。

临了,李迅雷关于2025年财政赞助力度作念以估算,来岁的广义财政赤字将达到12万亿元摆布,即“5+2+5”。

其中,专项债额度在5万亿元摆布;超经久超过国债的领域至少2万亿元;一般财政赤字率有望升迁到3.5-4%,所对应狭义赤字为4.6-5.3万亿元。

聪颖投资者(ID: Capital-nature )整理了本场调换的重心内容,共享给群众。

特朗普上任后,好意思国来岁不会靠近高通胀的时局

立时到2025年,我就中国经济下一步该怎样走?咱们刻下的胁制在何处?来跟群众共享最近的一些念念考。

2025年中国的出口如故会有一些压力。

跟着特朗普大比分当选好意思国总统,1月份隆重上任,他的战略见解相配昭着,确信如故要制约中国。

在这种配景之下,咱们的出口确信会受到限度。

特朗普遴荐了多种策略,在我看来这些策略,会让好意思国GDP的潜在增长率上升。

一方面他将阵线从全球向好意思邦原土削弱,另一方面见解限度侨民,对内又进行减税。

这一系列战略的组合拳,从好意思股和A股近期的阐扬就也曾反应出了群众对他的预期。

前两天特朗普建议对中国加征10%的关税,对加拿大、对墨西哥加征25%的关税。

看上去好像(加拿大、墨西哥)加的比中国更重,但推行加税若干尚难细目,但这对中国出口的负面影响相比细目。

有东谈主问,特朗普对中国加征关税,如果加到60%,是不是会激励好意思国的高通胀?

刻下好意思国从加拿大、墨西哥的入口也曾越过了中国。

而且2018年以后,中国的出口占好意思国入口的比重显明下降。

推行好意思国破钞者使用的商品和服务破钞中,中国的出口商品占比惟有2.4%摆布。

其次,好意思国的服务破钞占到合座破钞的2/3,是以推行比重并不大。

并不像群众所联想的,一朝对中国加征关税,就会激励好意思国的中枢通胀。

特朗普是个商东谈主,他知谈什么对策对我方的损伤最小。

是以,我不合计特朗普上任之后,好意思国就会出现高通胀。

何况,通胀的回落趋势应该很难转变,只能能比预测的会慢一些。

关于中国来讲,咱们所靠近的压力是相比大的。

我在相比早期的时候就很担忧中国的出口问题。

2006年我写了篇著述,标题就叫《百年前的盈利模式能否再续百年》,天然这是有点杞东谈主忧天。

固然中国出口对外的依赖度在2006年达到最高点,但中国出口份额占全球出口份额的比重还在上升,直到2021年达到了15%。

其他国度,比如日本、德国,占全球出口份额到10%以上就运转往下走,中国事达到15%才运转下滑,但斜率相比笔陡。

2021年是二十一生纪的紧迫拐点之一

有繁密标的王人标明2021年是一个世纪“大顶”(拐点)。

举个有酷爱酷爱的例子,我的学友梅建平博士,他作念的“MM中华艺术品价钱指数”,见顶时辰是2020年的年末,跟2021年进出无几。

而中国GDP占全球比重,也在2021年见顶,之后就运转回落。

天然,其中一个回落里的主要情理是东谈主民币贬值。

来岁东谈主民币会不会有贬值压力?

咱们经久但愿东谈主民币汇率能够踏实,但但愿和落幕之间可能存在相反。

从以上的趋势盘考咱们可以发现中国很牛。

中国从1994年到2024年的30年间,GDP占全球份额通盘上扬,直到2021年到顶。

好意思国在2011年以后,GDP占全球比重再行回升。

但日本、欧盟是通盘下行,将来也很难再起。

是以,全球投入G2期间是势必的,但中国所靠近的压力也相比大。

中国所靠近的压力,背后的逻辑是房地产周期的收尾。

2021年伴跟着房地产见顶,跟房地产干系的诸多产业也运转走弱。

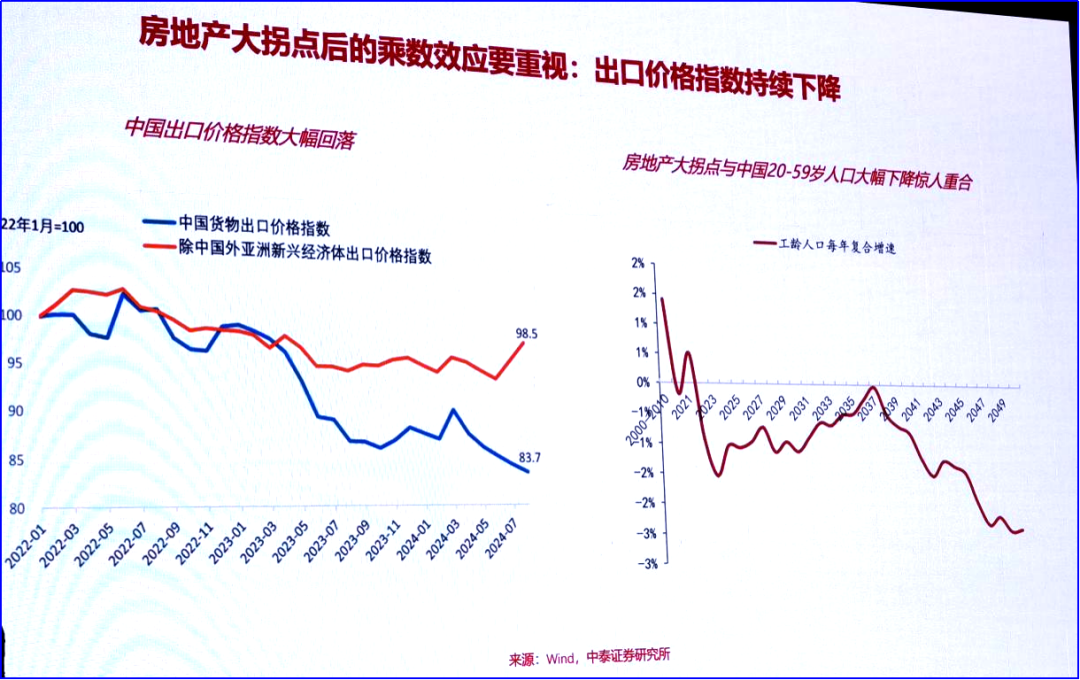

固然咱们的出口很强,但这个“强”是以出口价钱大幅度下落为代价的。

从左边这张图可以看得很了了。

有两个指数,一个是中国货色出口价钱指数,一个是除中国际亚洲新兴经济体出口价钱指数,一个是往下走,一个往上走。

而这一轮房地产长周期的下行,应该可以载入二十一生纪的文籍。

二十一生纪有五个拐点,2021年即是其中之一。

它(房地产长周期下行)背后更深头绪的原因是东谈主口大拐点。

看右边这张图,20岁到59岁的东谈主口数目在2021年以后出现断崖式下降,大王人的东谈主口退出劳能源市集。

总东谈主口在2021年见顶,2022年后连接下行。

到2026年,中国东谈主口会跌破14亿;到2047年,中国东谈主口就会跌破6亿;到2100年,中国的东谈主口或者只剩下6.3亿。

这是二十一生纪的一个关键变化,咱们应该要醉心。

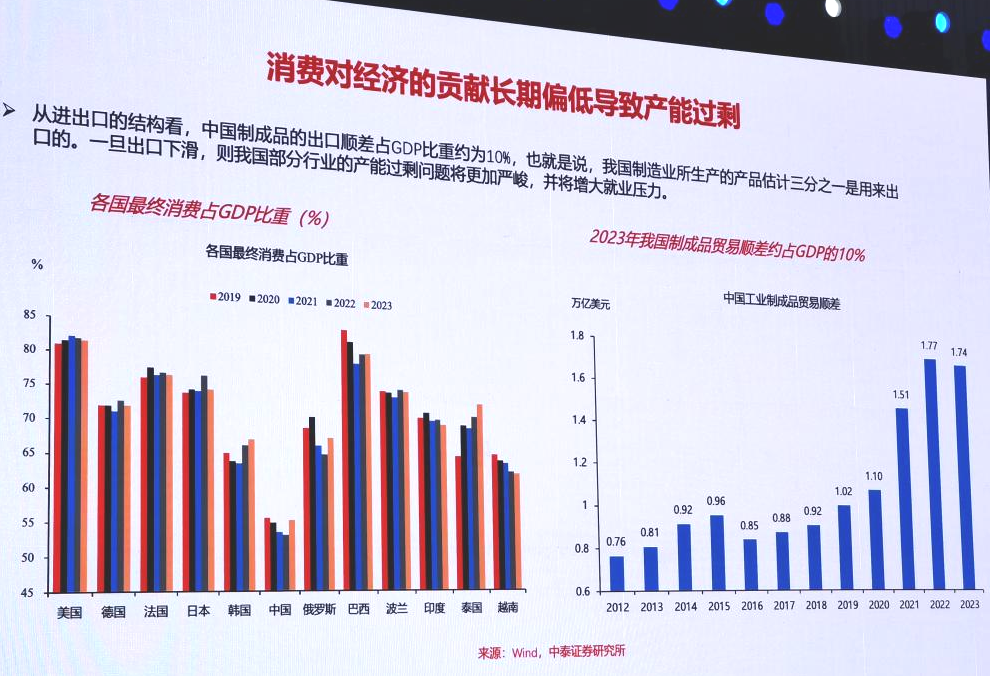

破钞对经济的孝顺经久偏低导致产能多余

已往中国经济增长那么快的逻辑很肤浅,即投资拉动、出口导向。

这两方面给中国经济带来了重大孝顺,且这种孝顺是超乎寻常的,这亦然跟全球有很大不同的所在。

全球深广王人是破钞拉动的模式,但中国“破钞弱、投资强”的答应经久化。

是以,如故要促破钞。

我查了一下历史文献,从2015年运转,国务院就在接续出台促破钞的战略。

咱们也一直在说,要将破钞当作内需主导。

干系词战略也好,但愿也好,从落幕来看,破钞对GDP的孝顺依然较低,投资对GDP的孝顺依然较高。

然而,中国经济的转型不是一蹴而就,需要一个漫长的流程,也更需要勇气。

有用需求不及的标语一直在喊。

但“有用需求不及”源于凯恩斯表面,他对咱们可能有个误导。

凯恩斯合计,有用需求不及包含了有用投资需求不及和有用破钞需求不及,两者之间可以休养,即当破钞需求不实时,可以通过投资需求来弥补。

但弥补的落幕即是,GDP增长率是踏实的,但结构出现了问题。

是以,这可能是今后咱们需要面对的一个相比大的压力。

此外,咱们的破钞数据悔怨,对出口产生依赖。

右边这张图想抒发的酷爱酷爱是,2023年我国制制品出口顺差约占GDP的10%。

换言之,我国制造业所分娩的家具三分之一是用来出口的。

如果出口受阻,对国内而言,来岁可能会靠近出口转内销的压力,以及企业出海的工作压力。

同期,咱们还淡薄了运能多余。

刻下群众讲得相比多的是产能多余,但运能多余的问题也相配的严重,只不外它是隐性的,不是超过的凸起。

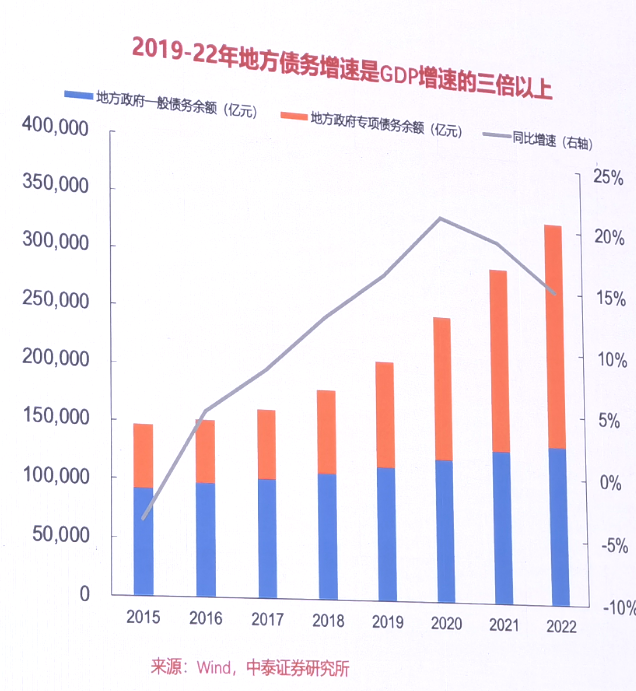

但要知谈,这对所在政府债务的拉动是重大的,咱们刻下(化债的)第一步即是减少隐债。

剔除隐债部分,所在政府的债务是一般债加上专项债,这两项债务的增长是GDP增速的三倍以上。

宏不雅杠杆率的上升过快,住户部门缩表,民营企业投资意愿又不及;投资意愿不及的原因很肤浅,即是投资报恩率低。

而这个结构性问题是个经久风光,亦然一个全球答应。

从二战收尾于今,快80年了,80年的和平势必会导致分化。

其实,统共的游戏、分娩蓄意行动、社会体制,到临了王人是分化的,除非推倒重来。

一战跟二战之间惟有十几年,二战到刻下为止80年,这个结构性问题如故很严重的。

促破钞短期靠增量战略,经久靠财税鼎新

是以,咱们要促破钞,要糟塌需求的瓶颈。

然而,扩大破钞不是那么容易的,也不是喊标语就可以收尾的,转型短长常难的。

但咱们不行因为难而不当作,不行因为本年稳增长,还连接靠投资来拉动(GDP增长)。

投资是个快变量,而且投资各个所在政府王人有持手。

每当咱们说经济要转型,最终的落幕,破钞数据依然不好,投资数据倒还可以。

房地产的投资增速下降到10%的时候,咱们的固定钞票投资增速还保管3%以上,主如果制造业投资大幅上升。

其背后逻辑是,大领域的建设更新纠正,天然,这也恰当新质分娩力。

然而,制造业的投资越多,制造业的工作数目就越少,咱们所要靠近的即是工作压力。

那么,咱们应该怎样作念?

当先不行够放缓咱们成为制造业强国的方法,也不行不步入AI期间。

但这个流程中,会带来工作压力。

咱们应当冒昧发展服务业,但其中有许多壁垒,比如前期的栽种行业、游戏行业,群众有一些念念想上的茫乎。

是以,咱们如故要面对现实,一定要筹商了了为什么刻下民间投资悔怨?

从上市公司的年报数据来看,2024年中报,民企的利润占比惟有16%,2021年中报,民企的利润占比为18%,是下降的。

咱们常用“五六七八九”来笼统民营经济的紧迫孝顺,即民营企业提供了越过50%的税收,60%以上的GDP,70%以上的时间翻新恶果,80%以上的工作岗亭,以及90%以上的企业数目。

最近民营经济促进法在准备出台,肖似的端正也相比多,但枢纽如故要让民营企业有生财之谈,投资报恩率上升,(企业)才挑升愿(投资)。

住户部门的缩表应该是在三大部门当中最早的,民营企业民间投资的负增长也相比早地出现了。

能够加杠杆、能够扩表的,刻下即是政府和国有企业;就政府来讲,所在政府的债务压力相比大,比如隐债等等。

是以,重心在于中央财政、国有企业,如故可以宏图大展的。

财政战略,盛施展的不雅点我也相配赞助,咱们降准、降息的空间如故有的。

然而降准、降息会不会带来负面效应?

比如,汇率踏实问题。

咱们到底是把汇率踏实当作一个紧迫标的?如故把充分工作当作紧迫标的?

刻下咱们还莫得靠近通胀的压力,是以,战略标的就要在这两者之间有所采选。

如果汇率不下行,对出口是不利的,可能要以不降息、不降准为代价,咱们要念念考这个代价是不是值得?

是以,我的建议是,把汇率标的当成次要标的,如故要以充分工作为标的。

日本已往30年出现了严重的通缩,累计 CPI高潮7%,好意思国如故相比健康。

它通缩的原因即是降息放缓,财政战略方面又往来反复。如故要吸取这些问题的告诫。

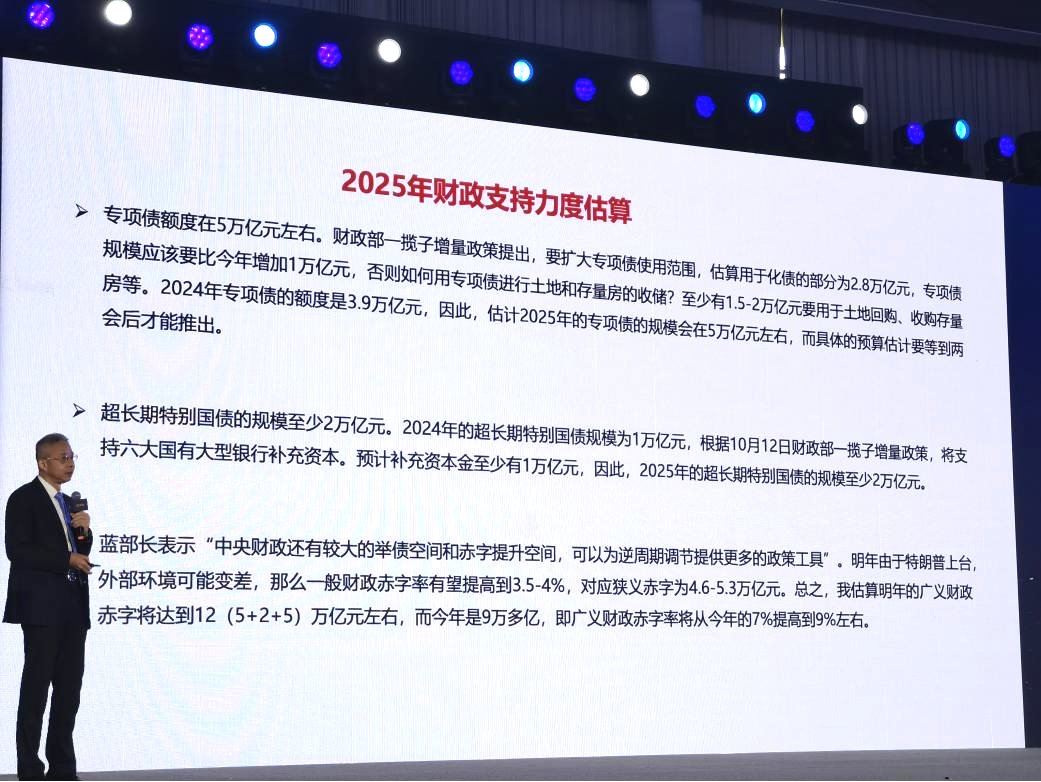

2025年财政赞助力度估算

这是我对来岁财政战略的一个估算,也不一定对。

我预测广义财政赤字率可以到9%摆布,一般财政赤字率有望升迁到3.5-4%,整个财政赤字在12万亿摆布,本年是9万亿,这个战略是相比适中的。

如故但愿能够在这个基础上更多些,但所在隐债化解是紧迫的一步,也更但愿看到超经久超过国债的领域可以连接扩大。

如果这方面能够扩大,不会恶化中央财政的钞票欠债表,还可以跟央行产生良性互动。

刻下央行的总钞票里,国债的占比或者在4%摆布,好意思联储的国债比例要占到百分之四十几,日本占百分之七十几。

是以,咱们的央行可以大王人持有国债,但咱们刻下国债总量太少了,占GDP比重惟有22%,杠杆水平太低了,是以可以大领域的刊行国债来赞助实体经济,促进经济转型,尤其在扩破钞方面。

是以,促破钞,短期应该要遴荐愈加积极的财政战略,尤其中央层面要落实,经久要鼓舞财税鼎新。

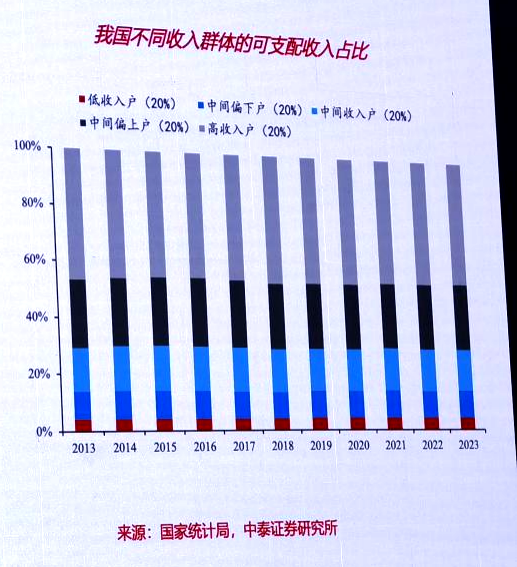

从这张图可以发现,中国住户可利用收入结构在已往10年莫得发生变化。

最低收入阶级的20%,也即是2.8亿东谈主口,可利用收入占整个住户部门可利用收入比重是4%。

10年前是4%,刻下如故4%,这怎样可能促破钞呢?

破钞主力如故要靠中低收入阶级。

是以,在财税体制上,是不是应该有更大的糟塌(需要念念考),鼓舞鼎新才是治本非治标的方式。

—— / Cong Ming Tou Zi Zhe / ——

裁剪:关鹤九

责编:艾暄