让不懂建站的用户快速建站,让会建站的提高建站效率!

在上交所上市审核委员会10月17日召开的2024年第25次审议会议上,北京海博想创科技股份有限公司(简称“海博想创”)得手过会。把柄该公司提交的IPO恳求,海博想创拟登录科创板,融资7.83亿元。

海博想创IPO能够得手过会并不令东说念主不测,毕竟该公司头顶着精通的光环。一是该公司被称为是储能行业的“新星”,由于海博想创创举东说念主、董事长、总司理张剑辉系清华本硕、好意思国加州伯克利分校博士,因此这也让该公司的创业团队烙上了清华配景,以至是海归的图章。

二是汇报期内该公司功绩的高速增长,令东说念主为之回避。海博想创在2021至2024年上半年的营收辨别为8.38亿、26.26亿、69.82亿和36.87亿东说念主民币,公司交易收入呈现爆发式增长,尤其是2022年和2023年,同比增速辨别高达213.40%和165.89%,远超同业业可比公司。

与此对应的是公司的净利润,从2021年到2024年上半年辨别完了0.15亿元、1.82亿元、5.78亿元、2.80亿元,不异完了爆发式增长,其中2022年和2023年,同比增速高达1113.33%、和217.58%,不异远超同业业可比公司。有着如斯亮眼的功绩,海博想创得手过会并驳诘事。

但功绩越是亮眼,投资者就越是追念,追念这种亮眼的功绩天然光线万丈,但却难以捏久。毕竟从2024年上半年的数据来看,其净利润惟一2.80亿元,以至不到2023年全年净利润5.78亿元的一半。投资者不可不追念,该公司还未上市,其功绩的增速就照旧大幅放缓了。本色上,投资者的这种追念并非敷裕,海博想创在亮眼的功绩背后,照实存在不少的隐忧。

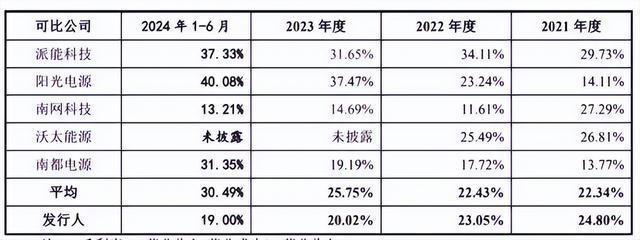

一、海博想创天然在汇报期内营收、净利润齐在大幅增长,但其毛利率却是下跌的,低于同业。2021年至2023年,海博想创储能系统的毛利率辨别为24.80%、23.05%和20.02%,不仅呈现捏续下滑趋势,更是与同业业可比公司的毛利率均值22.34%、22.43%、25.75%变动趋势相悖,2023年以至产生了5个百分点的差距。主要居品毛利率低于同业业可比公司,这就标明了居品竞争力的差距。

二、海博想创天然在汇报期内营收、净利润齐在大幅增长,但在汇报期内(2021年到2024年上半年)海博想创高度依赖前五大客户,对前五大客户的销售额占各年度营收比例高达七成以上。汇报期各期,海博想创上前五大客户的销售收入金额辨别为65,485.61万元、219,760.98万元、519,175.15万元和215,427.82万元,占当期海博想创交易收入的比例辨别为78.16%、83.70%、74.37%和58.43%,占比拟高,公司客户团结度较高。

不仅如斯,该公司客户的褂讪性也存在挑战,相配是在 2023 年上半年,中建五局和中石油齐未再次成为前五大客户。大客户团结却又不褂讪,对公司的收入褂讪性和可捏续性组成了潜在风险。

此外,海博想创还存在供应商高度团结的风险。汇报期内,公司对前五大供应商采购金额占当期采购总数的比例达到粗略傍边,而宁德期间过火子公司独占了跨越六成的份额,2020-2022年,海博想创采购的电芯当平辨别有100%、87.05%、98.56%来自宁德期间。而行为海博想创第一大供应商的宁德期间,同期如故公司的竞争敌手。据流露,2022年宁德期间储能电板业务收入占其全年收入的13.69%。

三、海博想创天然在汇报期内营收、净利润齐在大幅增长,但其关连走动也占了较大的份额。2021年到2023年,海博想创存在较多关连走动,各年度关连销售(以参股子公司为主)金额辨别为2.03亿元、8.04亿元和9.89亿元,其中。2022年关连走动的金额占到公司交易收入的比例跨越了三成。

四,海博想创天然有着清华的配景,有着海归的光环,公司以至组建了一支以好意思国加州大学伯克利分校、斯坦福大学、弗吉尼亚理工大学等天下一流名校硕博士为主的工夫研发团队,以至该团队被以为具有很强的工夫翻新才智,研发东说念主员举座素养高,但该公司在研发用度的插足上却显得有些吝惜。

据招股书表示,汇报期各期,海博想创研发用度支拨为5,593.78万元、9,410.02万元、17,856.62万元和11,696.80万元,占当期交易收入的比例辨别为6.68%、3.58%、2.56%和3.17%,占比快速下跌。而海博想创同业业可比公司研发用度率均值辨别为5.68%、5.04%、6.18%、9.19%,占比不停增长。海博想创与同业业可比公司在研发插足上的差距不言而谕。

五、海博想创天然在汇报期内营收、净利润齐在大幅增长,但由于关连走动较多,同期在销售上又严重依赖前五大客户,这也导致了公司应收账款的大幅增多。2021-2023年度和2024年1-6月应收账款账面余额辨别为31,894.45万元、55,944.03万元、153,769.96万元和246,406.15万元,占交易收入比例辨别为38.07%、21.31%、22.02%和33.42%。

恰是由于多数应收账款的存在,这就导致了该公司资金面的殷切。海博想创2021-2023年度和2024年1-6月的钞票欠债率(合并)辨别为47.55%、74.58%、74.12%和65.00%,天然2024年6月末已显耀缩小至65.00%,但仍大大高于同业业可比公司的47.31%。团结现款流量表来看,海博想创计划举止现款流量净额辨别为346.39万元、6.31亿元、1.10亿元和-9.20亿元,不但大幅波动,2024年上半年还大幅下跌至负数。因此,该公司急需上市补血,若是上市受阻,公司不可实时补血,该公司资金殷切的时局会愈加严峻。(本文独家发布,抑止转载转发)