让不懂建站的用户快速建站,让会建站的提高建站效率!

原标题:分析|11月糜掷回升态势延续,投资增速全体安定

国度统计局12月16日公布11月国民经济驱动情况关统共据。

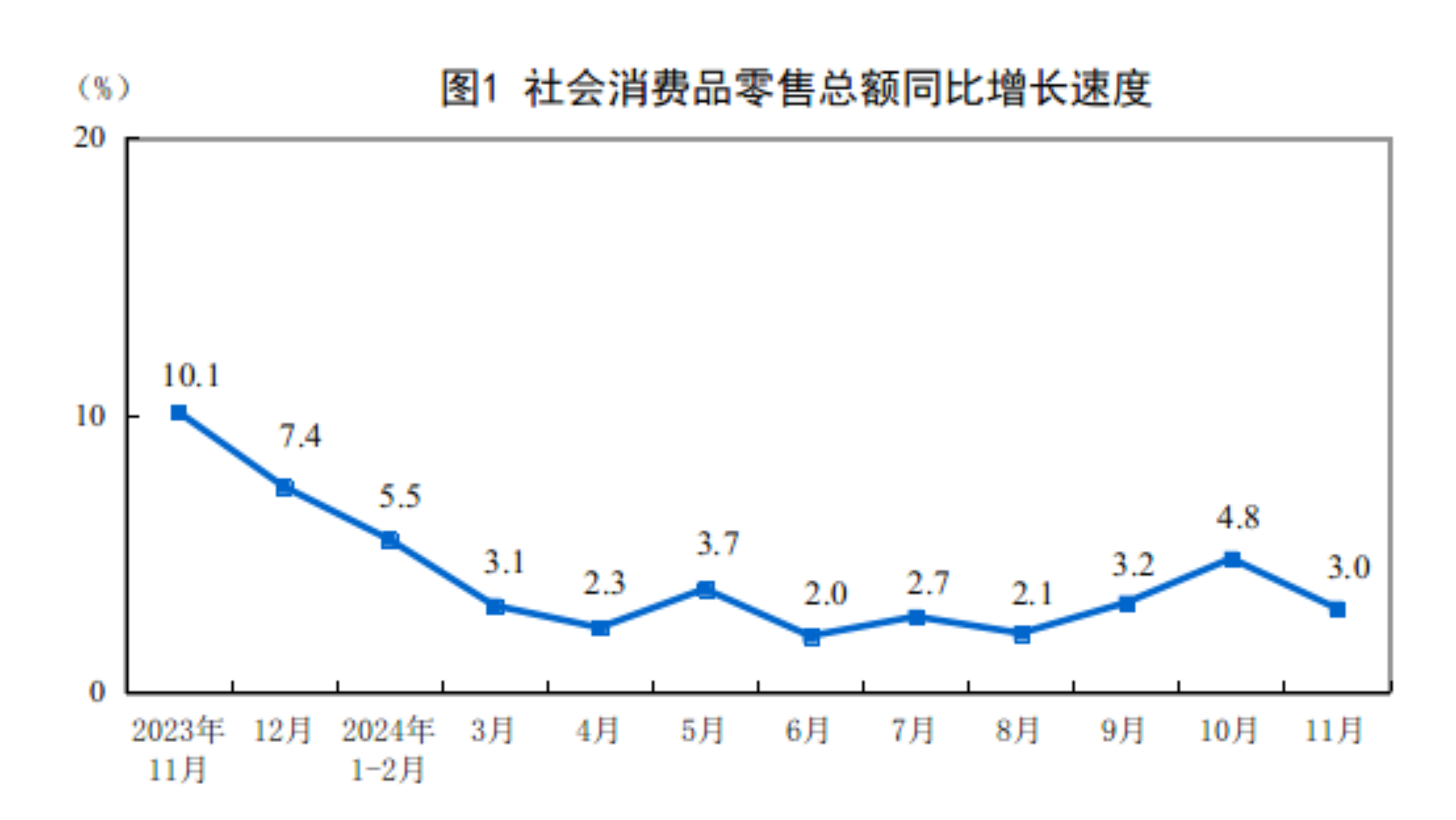

11月份,社会糜掷品零卖总和43763亿元,同比增长3.0%;环比增长0.16%。1-11月份,社会糜掷品零卖总和442723亿元,同比增长3.5%。

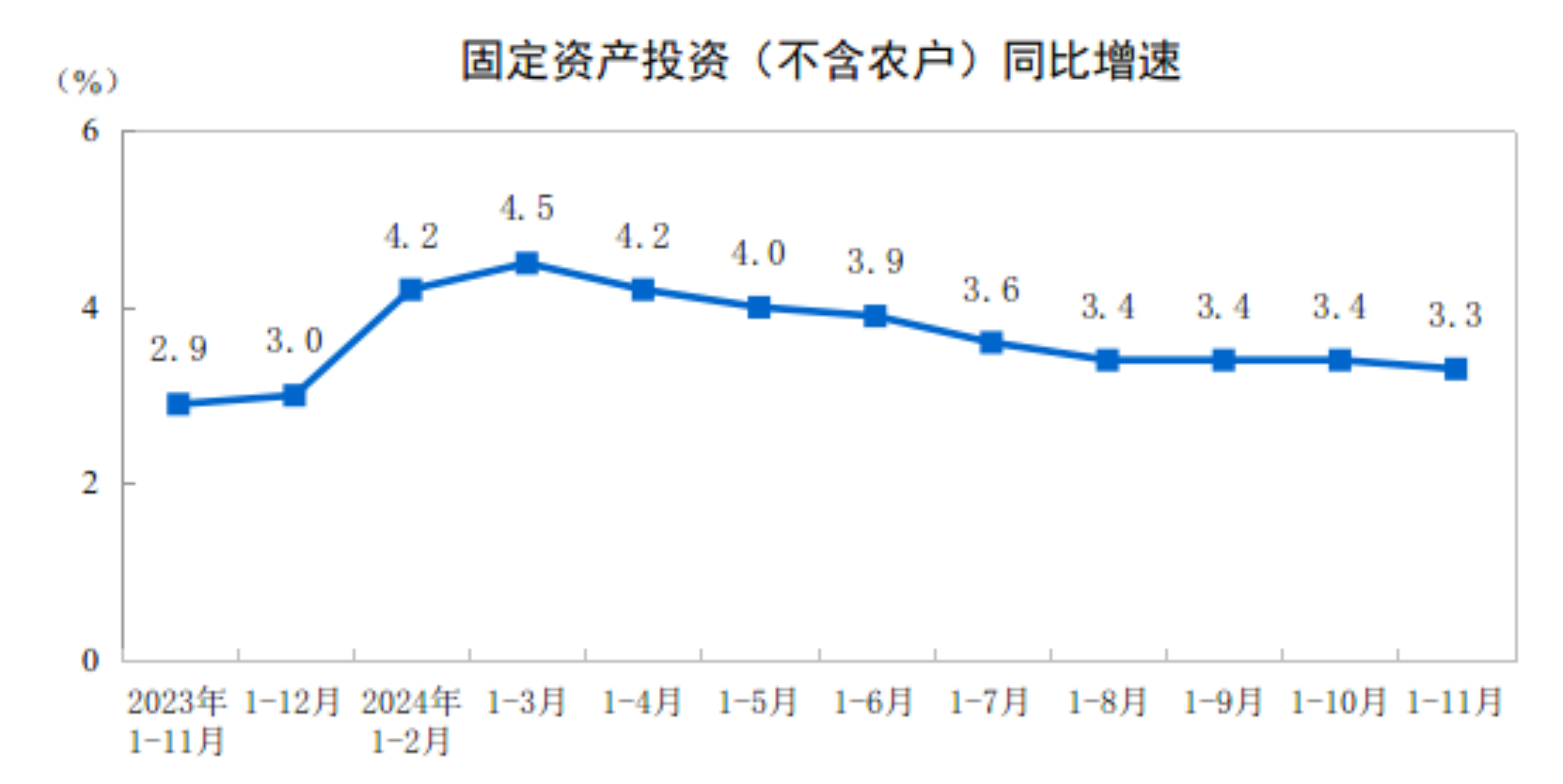

1-11月份,寰宇固定钞票投资(不含农户)465839亿元,同比增长3.3%。11月份,固定钞票投资(不含农户)环比增长0.10%。

在同日举行的国新办新闻发布会上,国度统计局新闻发言东谈主、国民经济详细统计司进展东谈主付凌晖示意,在宏不雅策略组合效应握续开释的作用下,11月份,分娩较快增长,需求陆续扩大,服务物价总体清爽,楼市和股市趋于活跃,商场预期握续改善,新质分娩力稳步发展,经济驱动延续回升态势。可是也要看到,海外环境更趋复杂和不细目,国内灵验需求不及、部分企业议论勤劳。下阶段,要实行愈加积极有为的宏不雅策略,扩大国内需求,加速科技转换和产业转换交融发展,推动经济握续回升向好,灵验保险和改善民生。

“双十一”网购分流影响,11月社零同比增速有所回落

11月份,社会糜掷品零卖总和43763亿元,同比增长3.0%,比上月回落1.8个百分点,环比增速(0.16%)弱于季节性(夙昔10年同期社零季调环比增速均值为0.60%)。前11月,社会糜掷品零卖总和442723亿元,同比增长3.5%,与1-10月握平。

11月社零同比增速有所回落,主要原因之一是“双十一”网购分流影响。付凌晖指出,受“双十一”网购启动时刻提前的影响,部分商品销售分流到10月份,相应11月份商场销售增速有所回落。

民生银行首席经济学家温彬指出,11月糜掷增速全体回落,一方面由于脉冲式的“以旧换新”策略效应略有下落,另一方面,则由于住户加杠杆意愿仍然薄弱。尽管11月寰宇城镇看望休闲率握平于5.0%,保证了住户工资性收入,存量房贷利率下调镌汰了住户还款开销,但11月住户短期贷款减少370亿元,同比多减964亿元,线路住户糜掷行径仍偏于严慎。中央经济职责会议提议要“猖狂提振糜掷”,策略力度有待进一步加强。

不外,付凌晖也示意,如果从10-11月份两个月社会糜掷品零卖额全体情况看,仍然显然快于三季度增长。商场销售回升态势莫得改变。

东方金诚首席宏不雅分析师王青合计,商场销售回升态势延续,背后是主如若受耐用糜掷品以旧换新策略牵动,以及一揽子增量策略出台后,糜掷信心也有一定改善。同期,11月社零数据不乏结构性亮点,一是当月汽车零卖额同比增长6.6%,增速较上月加速2.9个百分点,家电零卖额同比增速虽在透支效应扰动下有所放缓,但仍保握22.2%的高速增长水平。二是11月楼市陆续回暖,带动涉房糜掷显然改善。

投资增速全体安定,制造业投资增速仍在高位

1-11月份,寰宇固定钞票投资(不含农户)465839亿元,同比增长3.3%,较1-10月份小幅回落0.1个百分点。扣除房地产开发投资,1-11月寰宇固定钞票投资增长7.4%。

分领域看,基础圭臬投资同比增长4.2%,制造业投资增长9.3%,房地产开发投资下落10.4%。寰宇新建商品房销售面积86118万平日米,同比下落14.3%,降幅比1-10月份收窄1.5个百分点;新建商品房销售额85125亿元,下落19.2%,降幅收窄1.7个百分点。

王青合计,1-11月份固定钞票投资增速略有回落,主如若受房地产投资降幅加大影响。

前11月,狭义基建投资增速(4.2%)较前10月小幅回落0.1个百分点,广义基建投资同比增长9.4%,与1-10月大体握平,温彬示意,广义基建势头好于狭义基建,线路出水、电、燃气等中央主导的基建投资增速较快。

星河证券指出,从款式资金端来看,当今专项债和超遥远畸形国债已基本刊行竣事,主如若存量款式和资金拨付带动投资回升。后续激情2025年专项债“提前批”的下达时刻和下达额度,以及12月东谈主大常委会是否会审议新增超遥远畸形国债额度,以上两项策略有望续接面前至来岁两会时间新增款式资金的“空窗期”。

温彬合计,一揽子增量策略中,基建投资是伏击一环。但在资格了9月和10月的连续回升之后,11月基建投资出现放缓,弱于商场预期。究其原因,应与场地政府债务压力仍待缓解,以及下层“三保”压力仍然遍及关系。

1-11月,制造业投资增速与1-10月握平,仍是保管高位。王青合计,背后是近期稳增长策略加码,要紧制造业投资款式诞生加速鼓舞,以及7月安排超遥远畸形国债资金赈济大界限开垦更新等身分影响。

同期,1-11月高技能产业投资增长较快,王青示意,背后原因是各地积极训诫壮大新质分娩力,加大科技转换进入力度,积极霸占产业发展高地,带动高技能产业投资增长。

1-11月,房地产开发投资下落10.4%,降幅较1-10月扩大0.1个百分点,投资端仍是疲弱。

据星河证券测算,11月房地产开发投资同比增速-11.56%(前值-12.31%),边缘增速降幅收窄。年底和洽拿地迹象再次出现(100城地盘成交面积延续上月回升趋势,环比增速扩大至20.2%),后续和洽拿地能否转化为新增开发投资,仍需要点激情土储专项债、货币化安置100万套城中村纠正的策略落地情况。

下阶段社零同比增速有望回升,房地产投资降幅或收窄

光大银行金融商场部宏不雅分析员周茂华合计,从数据看,11月信济数据最大特质是“稳”,但从历史角度看,糜掷增速偏低,开销弱于分娩供给,物价水平偏低,影响企业全体盈利证明;房地产投资握续缩小,全体证明低迷。策略指向需要加大糜掷和内需复苏赈济力度,罢休加多众人开销强度,陆续实行好稳楼市策略方法,促进供需加速均衡,绽放内轮回。

瞻望下阶段糜掷证明,王青合计,赈济耐用糜掷品以旧换新策略的促糜掷效应会握续到年底,另外,11月楼市陆续回暖也有助于改善糜掷信心。斟酌受旧年同期骨子基数进一步大幅下千里以及糜掷动能改善带动,加之“双十一”提前对住户糜掷节拍的扰动退去,12月社零同比增速有望回升至4.5%傍边。

投资方面,机构合计,基建投资和制造业投资会陆续处于较高增速,中银证券分析,12月基建投资增速或仍承压,可是在新增场地政府10万亿元化债额度以及2025年普及赤字率的策略带动下,斟酌基建投资增速全体将保握安定。

房地产投资方面,王青合计,在“白名单”款式贷款拨付加速赈济下,年底前房企开发贷投放过程将显耀加速,房地产开发资金开端中的银行贷款将延续改善,有望推动12月当月房地产投资同比降幅收窄。

(注:图片及素材开端于鸠合,版权归原作家统共。如有侵权请筹议删除,电话:027-85721622 。)