让不懂建站的用户快速建站,让会建站的提高建站效率!

在好意思股两大空头摩根大通首席策略师Marko Kolanovic衰颓离职、摩根士丹利首席好意思股策略师Mike Wilson被降职而转为看涨后,华尔街的的最大唱空东谈主变成了好意思国银行的策略师Benjamin Bowler,他指令的股票生息品团队,三年五载地向客户传达悲不雅的预测。

本年也不例外。在最近发布的《2025年瞻望:吼怒的2020年代?》文告中,Bowler团队告诫,2025年最大的风险是投资者误判“科技泡沫,此后者可能被好意思国百年来最激进的计策转向所放大”。

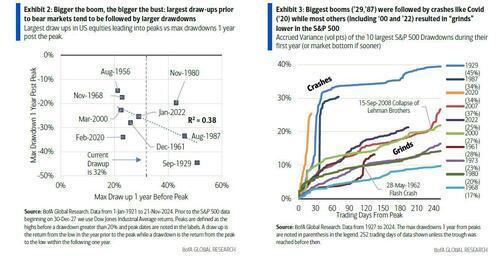

该团队写谈,80年代的宽松和减税计策,以及90年代的互联网泡沫鼓吹了创记载的股市繁茂,但随之而来的1987年、2000年和1929年的崩溃教育了咱们一件事:“爬得越高,摔得越狠。”

把柄Bowler团队的分析,2025年可能会是一个“AI泡沫和特朗普计策实验相撞”的一年,自1920年代以来,好意思国还莫得出现过这种情况。历史标明,这两个身分中的任何一个齐可能鼓吹好意思股大幅高潮或者下落,而当今,市集可能同期濒临这两个身分,波动会愈加重烈。

投资者还未执意到一个要津风险——AI泡沫、特朗普计策同期发起冲击

好意思银合计,2025年的要津风险在于投资者还“莫得执意到这是一个历史性时刻”,以及尾部风险有多大。

东谈主工智能领域的泡沫照旧富饶大,AI想法股可能会加快泡沫化,也可能回吐照旧十分大的涨幅,这两种后果齐会导致市集剧烈波动。再加上好意思国将迎来一个世纪以来最激进的民众计策升沉,市集仍然相配脆弱。与此同期,后疫情时期的宏不雅不细则性仍然高企,而好意思国百年来最高的债务水平只会加重市集波动。

其论点引东谈主适当之处在于,岂论是股市泡沫,如故大鸿沟计策升沉齐会导致钞票价钱大幅波动,“而2025年可能同期见证这两种情况,这粗略是自1920年代以来未始见过的”。

这意味着,岂论好意思股是朝上如故向下波动,其波动率齐会被放大。本年夏天VIX的历史性冲击标明市集存在结构性的脆弱性,这种脆弱性意味着好意思股可能更容易受到冲击,况兼可能照旧到了一个临界点。

与此同期,Bowler团队告诫说,投资者可能犯的乌有是“低估风险并保抓严慎”,但愿市集能提供更多的明晰度和细则性,但这种期待可能持久不会实现。

他们的建议是:要津是要提前活动,相识到正处于风险上升和答复上升的时期。尽管很少有东谈主能够准确预测市集的顶部或下一次要紧冲击的时期,但Bowler团队指出,面前的市集环境(如好意思国大选后的波动性裁减)和跨钞票类别的价钱错位,为投资者提供了契机。

若是特朗普收尾竞选应允...

Bowler团队合计,若是特朗普收尾竞选应允,好意思国将迎来里根政府以来最大鸿沟的计策宽松,1930年斯穆特-霍利法案以来最大的关税上调,以及好意思国历史上最大鸿沟的行恶外侨遣返。

固然此类计策给好意思股带来了局促的大繁茂,但随后而来的等于大陌生,举例1929年的大崩溃、1987年的崩盘以及2000年代初的互联网泡沫破碎。

文告指出,自1921年以来,好意思国股市在熊市之前出现的最大幅度高潮,时常在随后的一年中伴出现最大幅度的下落。

AI——互联网时期的科技股?

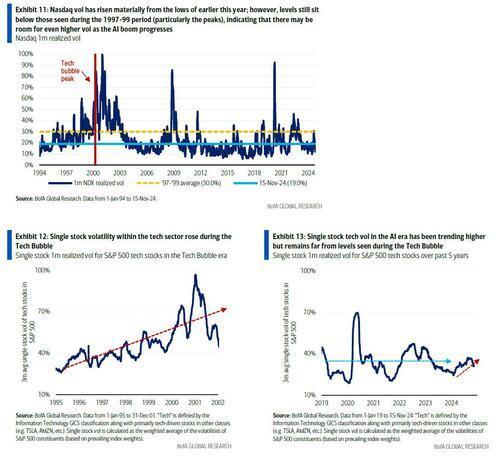

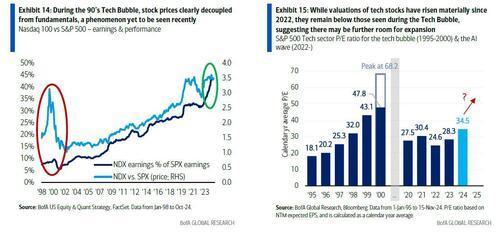

接下来转向科技股的要津赞助——“聊天机器东谈主”鼎新。Bowler团队合计,面前的AI繁茂与90年代末的互联网泡沫有着不约而同之处。

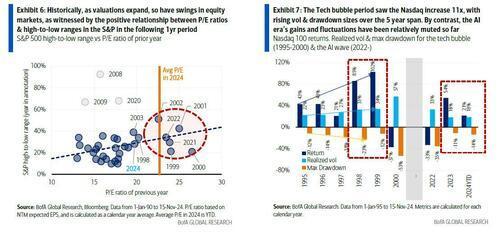

彼时,互联网泡沫抓续了5年多,期间纳斯达克100指数增长了11倍,况兼跟着泡沫的发展,风险和答复大齐增多。

而当今,AI反弹照旧“走得太远”。自ChatGPT脱手最新AI繁茂以来仅两年,纳指100照旧高潮了85%,而“七巨头”股票更是高潮了200%。

从时间和估值的角度来看,好意思银合计,今天的波动性和估值标明,科技股比1998/1999年更接近1996/1997年的气象。

但宏不雅+历史性的脆弱性可能会突破这种乐不雅情怀。

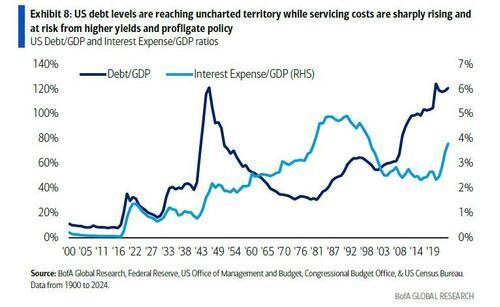

文告指出,好意思国债务/GDP今天接近创记载的120%,而1920年代仅为30%,以致跨越了二战岑岭期。跟着宏不雅不细则性和计策风险更高、更万古期的利率,以及潜在的计策升沉风险更高的预算赤字(更高的债务干事成本放大赤字),风险是债券市集结反击。

Bowler团队写谈,这是“今天最大的可见左尾风险,这将因迄今截止的AI繁茂良友经高企的估值而加重。”且正如好意思银所说,大繁茂之后不成幸免的是大陌生。

AI泡沫何时破碎?让枪弹再飞一会

意旨酷好意旨酷好的是,好意思银一方面合计AI照旧是一个泡沫,一方面又预测它将成长为一个更大泡沫。

好意思银的中枢论点是,历史上,其时间发展预示着普遍的分娩力增万古,时常会导致钞票泡沫的变成。这是因为投资者关于新时间带来的变革和增长后劲过于乐不雅,导致他们惬心为这些预期的改日收益支付高价。

以三个历史时期行动例证:1830-1860年代英国铁路的股票热,1920年代好意思国的无线电和汽车繁茂,以及1990年代的互联网泡沫。

探求到这少许,好意思银指出,面前的AI繁茂与90年代末的互联网泡沫有一样之处,但咫尺还莫得看到近似于90年代互联网泡沫后期那样的波动性大幅上升。

此外,科技估值仍远未达到90年代互联网泡沫期间的岑岭水平。

90年代互联网泡沫的一个显耀特色是也对宏不雅风险的韧性。其时,尽管阅历了亚洲金融危急(1997年)和持久本钱贬责失败(1998年)这么的要紧宏不雅危急,以及纳指干涉熊市和好意思联储跨越100个基点的加息,互联网泡沫依然抓续放大。

若是2025年好意思联储按照市集预期进一步降息(假定经济莫得崩溃),这可能会增多市集的上行风险,给泡沫火上浇油。

面前的AI繁茂与90年代的互联网泡沫比拟,存在显耀的不同点,尤其是市集指令者的联接度和鸿沟。今天的AI“领头羊”鸿沟普遍,与90年代的互联网公司比拟,它们在市集中占据更大的份额。

关于AI繁茂的最大受益者,如英伟达,达到90年代互联网泡沫时期记录的估值水平可能愈加贫乏。若是英伟达达到念念科在科技泡沫峰值时的估值,其市值将达到约11万亿好意思元,占当今好意思国GDP的45%以上,这种情况在试验中是极不成能发生的。

因此,AI泡沫受益者可能需要扩展到更小的公司,以产生近似的估值效应。正如文告写谈,面前的AI繁茂势头可能还莫得情理销耗,泡沫可能会抓续一段时期。

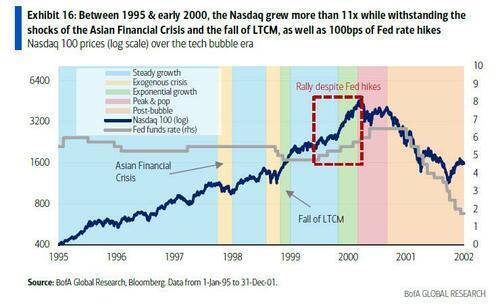

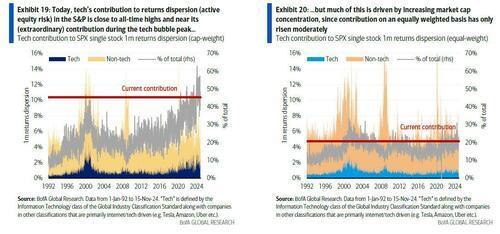

Bowler团队还指出,好意思股的创记载联接导致了活跃风险的历史性联接。若是股票波动性进一步上升,况兼联接度增多,跟着钞票泡沫的扩展,这将进一步放大贬责股票投资组合联系于市值加权基准的挑战。标普500指数中,科技股对举座市集答复的波动性(或称风险)孝敬了创记载的水平。

因此,跟着泡沫的发达,这种风险可能会进一步增长。此外,单只股票变得越来越脆弱,使得贬责活跃风险干涉要津催化剂如盈利变得愈加必要。好音信是,期权市集越来越低估这种风险,为投资者提供了潜在的套利契机。

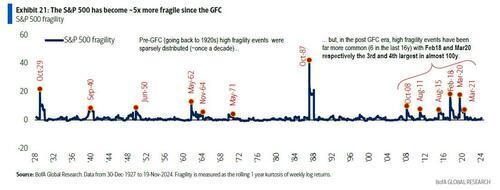

大盘和个股脆弱性齐在飙升

临了转向脆弱性,正如Bowler团队所指出的,好意思股结构性脆弱性在曩昔几十年中显耀增多。这是由于投资者倾向于涌入有限的动量交往(涨买跌卖),在市集退出时濒临流动性病笃,尤其是在最需要流动性的时候。

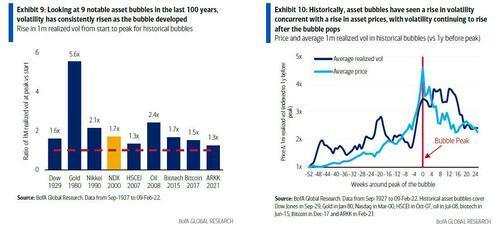

好意思银在2016年的瞻望中初次提议了市集向更偏峰散布升沉的不雅点,即市集结有更长的自在时期后出现更大的波动。标普500指数在近一百年中出现了4次最大脆弱性冲击中的2次,况兼其脆弱性自全球金融危急以来已增多5倍。

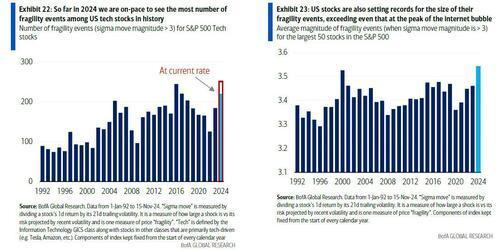

更迫切的是,好意思股单只股票的脆弱性也在上升,当今频率和幅度齐接近三十年来的极点水平。脆弱性时常在财报公布前后飙升。

好意思银告诫,跟着AI时间的快速发展,科技股的估值变得相配高,并可能导致市集联接渡过高,从而增多了市集的脆弱性,而特朗普政府可能缩小对AI的监管、加强出口管理等计策,这将进一步抬升市集的不细则性和风险。